こんにちは!共働きサラリーマンのさらりい(@sararii_blog)です!

今回の記事では、いつも自己紹介時に書いている「自己資産1,800万円突破」について、具体的にその内訳をご紹介していきます!

これまでは以下のように、どのような方法で資産を築いてきたのかご紹介をしてきました。

こういった取り組みをした結果、実際のところどのような種類の資産がどの程度増えたのか、今回の記事では答え合わせをするような内容となっています。

資産運用や保育園児2人の教育費に関する内容も含まれていますし、負債額についても公開しております。

皆さんの貯蓄生活の参考になれば嬉しいです。

- 固定費を削って余剰資金を作れたので、使い道について参考になる情報が知りたい

- つみたてNISAやジュニアNISAに関心があり、実際の運用成績を見てみたい

- 東証一部上場企業に勤務する30代サラリーマン家庭の資産状況に興味がある

ところで「自己」資産ってことは奥さんの分は含まれてないの?

そう!私個人の資産分だけだよ。我が家は共働きでお財布も別々なので資産も個別に管理してるんだ。

- 30代前半夫婦共働き

- 夫:東証一部上場企業勤務営業マン

- 妻:正社員時短勤務

- 保育園児2人の4人家族

- 夫婦の資産は個別管理

- 地方在住(転勤族)

- 社宅住まい(住宅ローンなし)

- 自家用車1台所有

- サブスクはアマゾンプライムとマネーフォワードME

目次

内訳

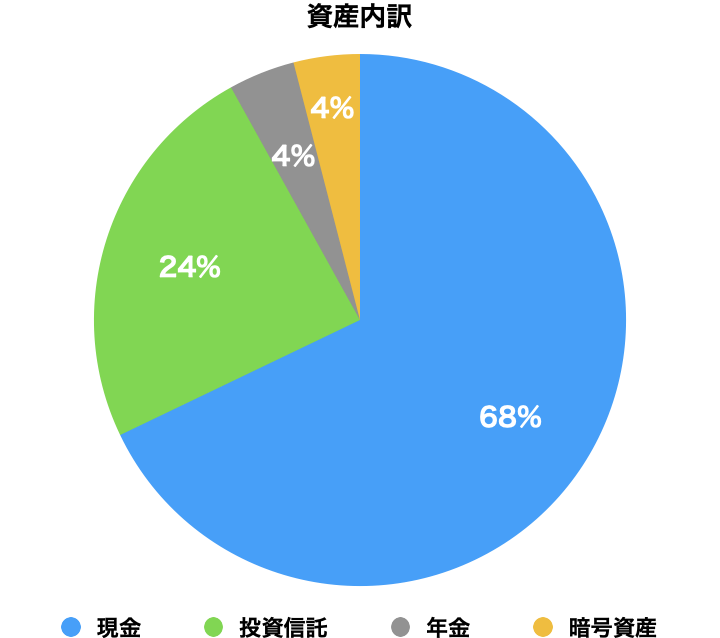

では早速!内訳はこんな感じになってます。見やすさ重視で1万円以下の端数は四捨五入してます。

| 資産総額 | 18,800,000 | |

| 内訳 | ||

| 現金 | 12,800,000 | 68.0% |

| 投資信託 | 4,500,000 | 24.0% |

| 年金 | 750,000 | 4.0% |

| 暗号資産 | 750,000 | 4.0% |

| 負債 | 320,000 | 100% |

| 純資産 | 18,480,000 |

現在の純資産額は約1,850万円でした!

数年前に1,700万円を突破し、その後も順調に資産の上積みができているようです。

負債額32万円については、クレジットカード利用残高のみとなります。

いつもは大体15万円前後で収まっているんですが、先月はふるさと納税や新調した家具があったため少し高めの額となっています。

内訳の名目は以下の通りです。

| 種類 | 金額 | 名目 |

|---|---|---|

| 現金 | 12,800,000 | 生活予備資金・教育費・旧住宅購入頭金 |

| 投資信託 | 4,500,000 | 老後資金・教育費 |

| 年金 | 750,000 | 老後資金 |

| 暗号資産 | 750,000 | 投資勉強代 |

より詳しくみていきます。

現金(1,280万円)

500万円

1,280万円のうち500万円はもともと住宅購入時の頭金用として住宅財形で貯めました。

私自身田舎育ちということもあり「いつかはマイホームを買うだろう」と、転職後すぐ何の気なしに始めた住宅財形でした。

財形は給料から天引きされるので普段はあまり意識することもありません。

もうすぐで550万円の非課税枠をオーバーするとの通知が来て、「えっ?もうそんなに貯まってたの?」と思うくらいでした。

その後子どもが産まれ将来設計も変わり、現時点ではマイホームは必須ではないという考えに至っています。

ただし完全に賃貸派に路線変更した訳でもなく、転勤先の環境次第ではまだマイホーム購入の可能性も残っています。

ですので生活予備資金も兼ねて500万円のまま手付かずで残しておいています。

140万円+100万円

140万円は2人の子どもの将来の教育費です。1人あたりにすると70万円ですね。

さらりい家では教育費準備の目標額として1人あたり650万円(18歳時点)に設定しています。(650万円の根拠は別途記事作成予定です)

現金200万円+児童手当200万円(満額手を付けず貯蓄)+投資信託250万円分という感じです。

この現金200万円のうち既に70万円まで貯められてきているという訳です。

ちなみに、子ども達は保育園児で18歳まで10年以上の期間があります。

ですのでまずは投資信託に資金を投入するため、最近は現金貯金よりも投資信託250万円分のタネ銭作りに集中していました。

そしてようやく投資信託分2人合わせて500万円の目処がついたので、現金は子どもの成長に合わせてゆっくりと貯めていければいいと考えています。

理由は以下の通りです。

- 子どもたちの年齢が低いため、ジュニアNISAを活用した長期投資を前提に複利を生かしたい

- 18歳間近での株価暴落リスクに備え、成長に従って現金比率を高めておきたい

- インフレを考慮すると現金数百万円を10年以上放置しておくこともリスク

せっかく貯めたお金なので、時間を味方にコツコツと働いてもらいます。

タイトルの「140万円+100万円」の100万円は子ども2人分の児童手当です。こちらには手を付けず放置しています。

2人合わせて15歳まで満額で400万円いただける計算なので、ようやく4分の1が過ぎたところです。

幸い児童手当の所得制限に引っかかるほどの高級取りではありませんw

将来に備えてありがたく貯めさせていただきます!

270万円

こちらも上記同様、子どもたちの教育費です。

先ほど投資信託分2人合わせて500万円分の目処が立ったと書きました。これがその原資です。

(500万円 – 270万円 = 230万円は購入済み)

投資信託はジュニアNISA枠で運用しています。ジュニアNISAでは年間の運用上減額が1人80万円までと決まっていますので、2人分の来年と再来年分を合わせて270万円となります。

中高生になると出費が読めなくなりますので、教育費は子どもの小さい今のうちに前倒しで貯めております。

せっせと貯めてきたおかげで教育費には一定の目処が立ちそうです。

100万円

特に使い道の決まっていない自由金です。遊ばせておくのはもったいないので投資に回そうと考えています。

後述しますがつみたてNISAやiDeCoでは全世界株や米国株のインデックス投資に集中させています。

ですのでこの資金では高配当株にチャレンジしようと計画中です。

とは言うものの株高の情勢では購入になかなか踏ん切りがつきません。この機会に高配当株の勉強も進め、納得できる銘柄を選びたいと思います。

70万円

生活予備資金です。

いざという時に備えて毎月の生活費の半年〜2年分は貯めておいたほうがいい、というのはよく聞く話だと思います。

貯蓄を除いたさらりい家の毎月の生活費は20万円ちょっとなので、120万〜480万円ほど予備資金があれば当面は大丈夫でしょう。

ということでこの70万円と先ほどの500万円を合算して生活予備資金としています。

50万円

生活費です。クレジットカード引き落としや、突発的な出費の際にここから出します。

投資信託(450万円)

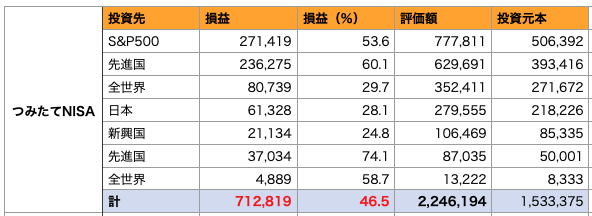

つみたてNISA

つみたてNISAの制度が始まった2018年より、上限いっぱいの年間40万円を積み立てています。

投資先は株式の投資信託(インデックスファンド)です。

もう少しで丸4年を迎えようとしている現在の評価額はご覧の通りです。

投資元本153万円に対して、評価額は224万円。損益+71万、+46.5%と驚異的なパーセンテージに。

含み益とはいえ絶好調すぎて怖いくらいです。

なにも私だけ好調なわけでなく、つみたてNISA全体なんですよね。2021年9月2日付の日経につみたてNISA対象投信、すべてが含み益にという記事(有料)も出ていました。

当時は他に投資経験がなく、つみたてNISAで投資家デビューを果たしました。

初心者なりに調べて「投資信託ってやつがいいらしい。+5%でも増えてくれたら儲けもの」くらいのノリでしたので、まさか4年でこんなに増えるとは!当時の自分も予想だにしていませんでした。

ただし、40%以上増えるということは、反対に減る可能性もあるということ。最近の相場でつい浮かれ気味になりがちですが、その可能性は常に頭に入れておかないといけません。

まぁ私の投資スタンスは20〜30年後を見据えた長期投資ですので、足元の数字の上下はあまり気にしていない、というのが正直なところです。

ちなみに、表中の投資先で先進国や全世界が複数ある理由は銘柄が違うためです。

手数料の安い銘柄に乗り換えたことがあり複数となっています。(以下ジュニアNISAなどでも同様です)

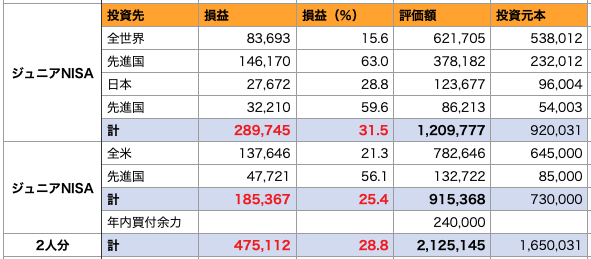

ジュニアNISA

投資元本165万円に対して、評価額は212万円。損益+47万、+28.8%とこちらも絶好調です。

なお、つみたてNISAとジュニアNISAの評価額を合計しても450万円にはなりません。

少額ながら他に買付余力や特定口座で購入した投資信託があるためです。

年金(75万円)

iDeCoとして月12,000円積み立てをしています。

投資元本49.8万円に対して、評価額は75.4万円。損益+25万、+51.3%とこちらも凄く伸びています。

つみたてNISAと同時期に始めて投資先もほぼ同じなので、そりゃ似たような結果になりますよね。

アメリカ株に偏りすぎな気もしますが、現状では最適解だという考えのもと運用しています。

資産運用の考え方やおすすめの証券会社などについてはこちらの記事にまとめています。

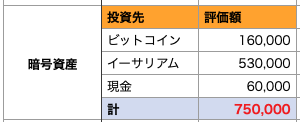

暗号資産(75万円)

2017年に興味本位でビットコインを購入したことが始まりです。

翌日に評価額が2倍になり、普段ギャンブルなど一切やらない私ですが「これはすごい!」とハマりました。

その後色々と暗号資産(当時は仮想通貨)に手を出し、2018年のあの大暴落で見事に散りました…絵に描いたようなしくじりw

幸い大した金額は使っていなかったので、「よく分かっていないものに手を出すな」という教訓を得るにはいい勉強代でした。

結果的には昨年末からのビットコイン高騰により、他コイン分のマイナスを取り返すことができました!

あー長かった…!

この先はボーナスステージとして、純粋にどこまで評価額が伸びていくのか楽しみたいと思います。

当面利益確定するつもりはありません。特に使い道も決めていないですし、確定申告がめんどくさそうですからね。

貯めるためにやったこと

上記の振り返りにもなりますが、資産1,800万円超となるまでに行ったことを一覧にしてみます。

- 給料天引き貯金

- 家計簿

- 電気代見直し

- 格安スマホへ変更

- 車売却

- 引っ越し

- クレジットカード見直し

- 転職

- 住宅財形

- つみたてNISA

- ジュニアNISA

- iDeCo

- 暗号資産

- ふるさと納税

- 楽天経済圏

- コイン貯金

- モノを減らし大事に使う

1〜7に関してはこちらの記事で詳しく解説しています。

8についてはこちらからどうぞ。

10~12の資産運用についてはこちらです。

その他の項目についても追って記事にしていきます!

まとめ

以上、資産公開でした!普通のサラリーマンが持つ資産としては少なくない額だったのではないでしょうか。

「固定費を削り、収入を上げ、余剰資金を資産運用に回す」ことの効果を実感いただけたことと思います。

それでは最後までご覧いただきありがとうございました!

ではでは!