こんにちは!30代平凡サラリーマンのさらりい(@sararii_blog)です。

我が家は共働きかつ社宅住まいのおかげで、比較的貯蓄しやすい家計となっています。

2022年からは毎月23万円ほど資産運用に充てている計算になりました。

投資方針は【30代前半で資産1,800万円を超えるためにやったこと(投資編)】でもまとめてますが、今回は最新の資産運用方針と累計での運用実績を紹介します。

- 共働き家庭の資産運用を参考にしたい

- 子どもの教育費にジュニアNISAを検討している

- インデックスファンドの投資成績を知りたい

投資額が毎月23万円って、給料どんだけもらってんの?!

投資元本全てを毎月の給料から捻出してるんじゃないよ!

資産運用のために貯めていた現金を崩してます

- 30代前半夫婦共働き

- 夫:東証一部上場企業勤務営業マン

- 妻:正社員時短勤務

- 保育園児2人の4人家族

- 地方在住(転勤族)

- 社宅住まい(住宅ローンなし)

- 自家用車1台所有

目次

月23万円の資産運用内訳&アセットアロケーション

それでは早速資産運用の内訳から紹介します。

| 投資先 | ファンド名 | 購入額/月 | |

|---|---|---|---|

| つみたてNISA(夫) | 米国 | eMAXIS Slim 米国株式(S&P500) | 15,000円 |

| つみたてNISA(夫) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 18,333円 |

| つみたてNISA(妻) | 全世界 | eMAXIS Slim 全世界株式(オール・カントリー) | 33,333円 |

| ジュニアNISA (1人目) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 80,000円 |

| ジュニアNISA (2人目) | 米国 | 楽天・全米株式インデックス・ファンド | 80,000円 |

| iDeCo (夫) | 米国 | eMAXIS Slim 米国株式(S&P500) | 6,000円 |

| iDeCo (夫) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 6,000円 |

| 特定口座 | 全世界 | eMAXIS Slim 全世界株式(オール・カントリー) | 500円 |

| 合計 | 239,166円 |

夫婦のつみたてNISA、子ども2人分のジュニアNISA、夫のiDeCoと特定口座の合計で、毎月の投資信託の積み立て額は23.9万円です。

まだ30代前半で長期投資が前提なので、リスクを取って株式100%の運用をしてます。

ファンドはeMAXIS Slimシリーズで固まってますね。手数料が最安クラスなので必然的にこうなっちゃいました。

投資先は米国か全世界のみ。実にシンプルなアセットアロケーションw

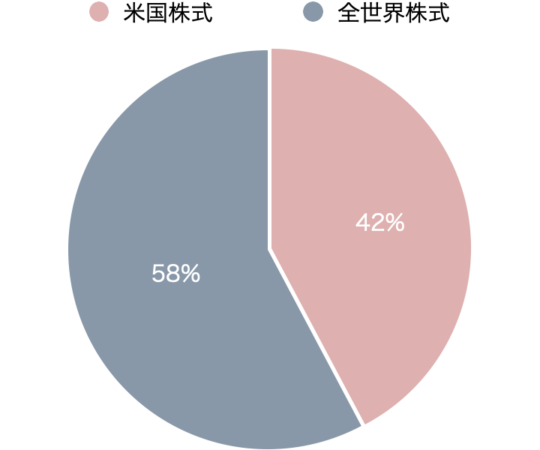

毎月の購入額合計 239,166円のうち、米国株式101,000円(42%)、全世界株式 138,166円(58%)。

全世界といっても構成比で50%以上を米国が占めていることを考えると、だいぶ米国に偏ってますよね。

ただまぁ今のところは偏りについて特に気にしてません。他に魅力的な投資先があれば検討しますけどね。

つみたてNISA 66,666円(夫33,333円+妻33,333円)

| 投資先 | ファンド名 | 毎月購入額 | |

|---|---|---|---|

| つみたてNISA(夫) | 米国 | eMAXIS Slim 米国株式(S&P500) | 15,000円 |

| つみたてNISA(夫) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 18,333円 |

| つみたてNISA(妻) | 全世界 | eMAXIS Slim 全世界株式(オール・カントリー) | 33,333円 |

| 合計 | 66,666円 |

夫婦で合わせて毎月6.6万円をつみたてNISAにて積み立てています。

老後資金確保が主な目的です。

毎月6.6万円積立を20年間、利回り5%で運用すると運用総額2,700万円になりますからね。(積立金額約1,600万円+運用益役1,100万円)

順調に積み立てができれば老後2,000万円問題はこれで解決できそうです。

ただし現在の生活を犠牲にしてまで積極的に貯めたいわけではありません。老後資金は30年後以降に必要となるお金ですから。

教育費など他に大金が必要になるイベントがあればそちらを優先する方針です。

今はまだ子どもも幼くて大きな出費の予定がないので、貯められるうちに貯めておこうというスタンスです。

iDeCo(イデコ) 12,000円

| 投資先 | ファンド名 | 毎月購入額 | |

|---|---|---|---|

| iDeCo (夫) | 米国 | eMAXIS Slim 米国株式(S&P500) | 6,000円 |

| iDeCo (夫) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 6,000円 |

| 合計 | 12,000円 |

6,000円ずつ米国株と全世界株のインデックスファンドを購入してます。

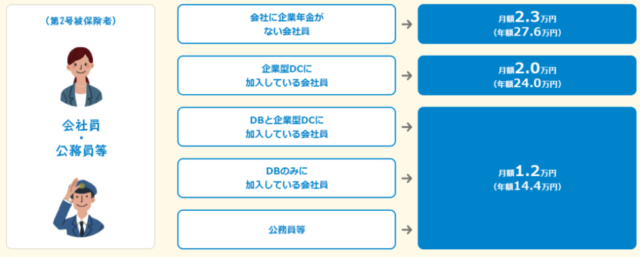

ブログタイトルの通り、私はサラリーマン(国民年金の第2号被保険者)のはしくれであります。

会社がDB(確定給付企業年金)を採用しているため、iDeCo(イデコ・個人型確定拠出年金)の掛金上限は最少クラスの1.2万円/月(14.4万円/年)なんです。

正直、掛金の上限をもっと上げてほしいです…

iDeCoで積み立てた掛金は全額が所得控除の対象となる(所得税と住民税が軽減される)ので。

ちなみに妻は企業型DC(企業型確定拠出年金)に加入していて、会社が併用を認めていないためiDeCoには未加入です。

2022年10月からiDeCo加入の要件が緩和されるようなので、今後に期待したいと思います。

2022年10月からは、企業型DCの事業主掛金とiDeCoの掛金との合算管理の仕組みを構築することで、企業型DCの加入者は規約の定めや事業主掛金の上限の引き下げがなくても、iDeCoに原則加入できるようになります。

厚生労働省HP:企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行)より

ジュニアNISA 160,000円(80,000円×2人分)

| 投資先 | ファンド名 | 毎月購入額 | |

|---|---|---|---|

| ジュニアNISA (1人目) | 全世界 | eMAXIS Slim 全世界株式(除く日本) | 80,000円 |

| ジュニアNISA (2人目) | 米国 | 楽天・全米株式インデックス・ファンド | 80,000円 |

| 合計 | 160,000円 |

子どもたちの大学進学のための資金として毎月8万円をジュニアNISAで積み立てをしています。

ジュニアNISAは年間の投資上限額が1人あたり80万円までと決まっているので、毎月8万円の積み立てだと10ヶ月で満額に達します。

自動積立が手間もかからないのでおすすめです。

ちなみにジュニアNISA口座の投資可能期間は2023年で終了となります。

まだ2年弱の投資可能期間が残っていますね。

今後15年以上の運用期間を確保できる見込みがあれば、ジュニアNISAを教育費の一部として検討しても良いのではないでしょうか。

その他 500円

| 投資先 | ファンド名 | 毎月購入額 | |

|---|---|---|---|

| 特定口座 | 全世界 | eMAXIS Slim 全世界株式(オール・カントリー) | 500円 |

| 合計 | 500円 |

ゆるく楽天経済圏で暮らしてまして、楽天SPUを上げるためだけに買ってます。

ポイントプラス1倍の達成条件ギリギリの500円分のみ、eMAXIS Slim 全世界株式(オール・カントリー)を毎月積み立てています。

しかし楽天グループの改悪ラッシュに巻き込まれ、この手法では2022年4月以降は楽天SPUの倍率を上げることが困難に。

4月以降は積み立てをやめるかもしれません。

ちなみに楽天SPUや改悪については【無理なく再現性高め】楽天ポイントランキング上位2%達成者が行っているラクにSPUを上げるコツ紹介で解説していますので併せてどうぞ。

補足:2018年以降の全保有銘柄運用成績

ここからは実際の運用成績を紹介します。

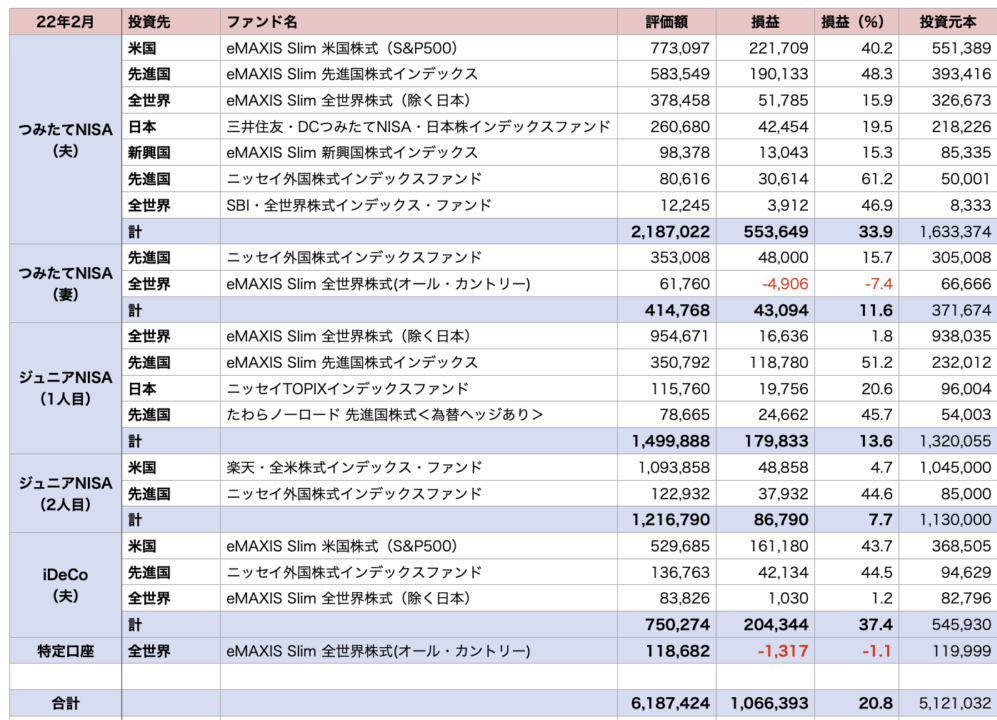

つみたてNISA、ジュニアNISA、iDeCo、特定口座すべて合わせて評価額6,187,4241円、なんと含み益が100万円オーバー!

2018年に積み立てを始めたiDeCoやつみたてNISA(夫)の成績が特に良いですね。

つみたてNISAは年間40万円を丸4年積み立ててきましたが、プラス55万円以上の含み益を出してくれてます。

メガバンクに預けていたらわずか数十円の金利しかつかないのに…。

これもリスクを取って資産運用をした成果ですね。

投資先が同じなのにファンドが複数ある理由は、過去に投資をしていた商品をそのまま売らずに保有しているためです。

以前は日本株や新興国株も単独で購入していました。現在はその代わりに全世界株を選んでいます。

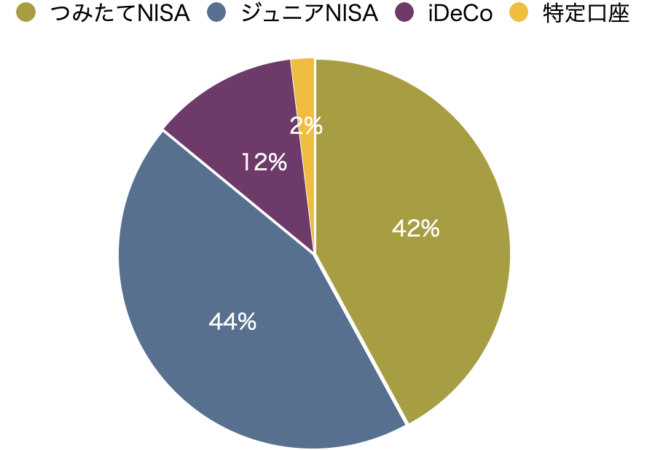

上の図だと少し見にくいのでシンプルにしてみました。

| 評価額 | 損益 | 損益(%) | 投資元本 | |

|---|---|---|---|---|

| つみたてNISA合計 | 2,601,790 | 596,743 | 29.8 | 2,005,048 |

| ジュニアNISA合計 | 2,716,678 | 266,623 | 10.9 | 2,450,055 |

| iDeCo | 750,274 | 204,344 | 37.4 | 545,930 |

| 特定口座 | 118,682 | -1,317 | -1.1 | 119,999 |

| 合計 | 6,187,424 | 1,066,393 | 20.8 | 5,121,032 |

ジュニアNISAが遅く始めたにもかかわらず、つみたてNISAとジュニアNISAの評価額が拮抗してます。

年間の投資額上限が80万円とつみたてNISAのちょうど2倍となっているのが要因です。

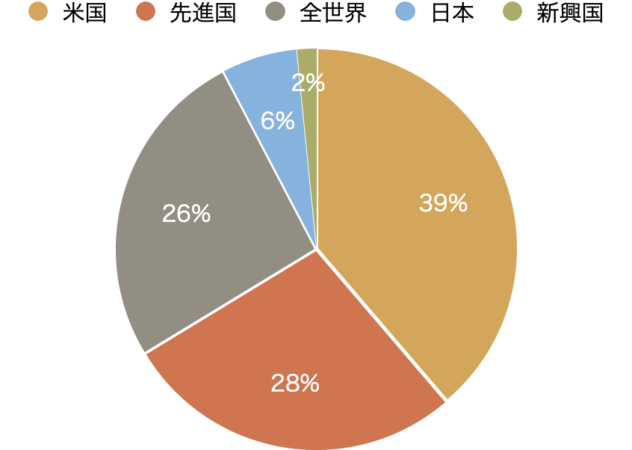

ポートフォリオ

| 投資先 | 評価額 | 損益 | 損益(%) | 投資元本 |

|---|---|---|---|---|

| 米国 | 2,396,640 | 431,747 | 22.0 | 1,964,894 |

| 先進国 | 1,706,324 | 492,254 | 40.5 | 1,214,070 |

| 全世界 | 1,609,642 | 67,140 | 4.4 | 1,542,503 |

| 日本 | 376,440 | 62,210 | 19.8 | 314,230 |

| 新興国 | 98,378 | 13,043 | 15.3 | 85,335 |

| 合計 | 6,187,424 | 1,066,393 | 20.8 | 5,121,032 |

ポートフォリオは米国株39%、先進国株28%、全世界株26%です。

先進国株のうち7割以上、全世界株のうち約6割を米国が占めていることを踏まえると、ほぼ米国への一国集中になってます。

あまりに偏っているので暴落時の影響が怖いですが、それでも30年後を楽しみに淡々と積み上げていく予定です。

最後に

最後までお読みくださりありがとうございました。

今回は、毎月23万円を資産運用に充てている我が家の資産運用方針と運用実績を紹介しました。

投資初心者の方でもつみたてNISAやジュニアNISAの運用イメージが湧く内容であったなら幸いです。

ファンドの選定理由やおすすめの証券会社を知りたい方はこちらの記事からどうぞ。

ではでは!