・家計簿アプリ「マネーフォワードME」のリアルな評判を知りたい

・家計簿が続かなくて悩んでいる

・家計簿をつけていても貯蓄が全然増えない

こんにちは!共働きサラリーマンのさらりい(@sararii_blog)です。

今回は家計簿アプリで有名なマネーフォワードMEについて書いていきます。

実は私、マネーフォワードMEの使用歴6年、1日に10回(!)はアプリ起動するほどのヘビーユーザーなんです

1日10回はもはや病気…w

マネーフォワードMEって何?という方でも理解しやすいよう、基本的なサービスの紹介や、6年間使用して感じるメリットデメリットなど、具体例を提示して紹介します。

資産形成におすすめのオリジナルのカスタマイズ方法も紹介してるので

ぜひ最後まで読んでね!

実際に私は年収260万円のスタートから、30代で約2,200万円の総資産を構築しました。これはマネーフォワードMEなしには達成できなかった、と言っても過言ではありません。

資産管理の基本は家計管理から。では詳しく紹介していきます。

※以下、添付画像は主に公式HPやマネーフォワード使い方ガイド_2022年7月版からの引用です。

目次

そもそもマネーフォワードMEをよく知らないという方に向けて、サービスの基本情報をまとめました。

もう知ってるよ!という方は次の6年使用して感じたメリットデメリットまで飛んじゃってくださいね!

無料で使えるメチャクチャ便利なオンライン家計簿サービス

一言でマネーフォワードMEを説明すると「無料で使えるメチャクチャ便利な家計簿」です!

具体的な使い方はこんな感じ。(引用:マネーフォワード使い方ガイド_2022年7月版)

- よく使う銀行やカードをマネーフォワードMEにあらかじめ連携しておく

- 連携済みのカードなどで支払いをする

- 利用記録が銀行やカードの明細に反映される

- マネーフォワードMEに支出として自動的に記録される

銀行口座などを登録することで、お金の流れを自動的に記録してくれるサービスなんだね

クレジットカードを連携すれば、使った費用を食費や光熱費など自動でカテゴリ分けして家計簿を作ってくれるよ

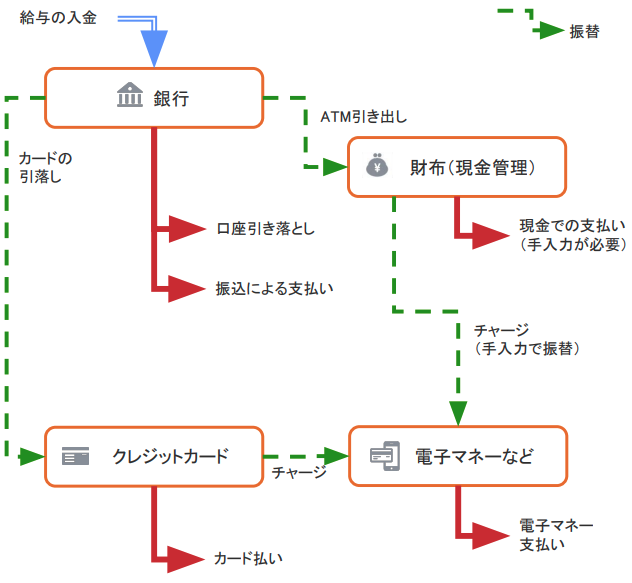

マネーフォワードMEを使わないと…

こちらは銀行口座に給与が振り込まれた後のお金の流れを表しています。

ATMで現金を引き出したり、カード利用の引き落としがあったり、振込をしたり。

まぁどれも一般的なお金の動きですが、改めて書き出してみると、意外と複雑な流れであることに気づきますよね。

これらの入出金を手動で管理するとなると、冷静に考えてみてどうでしょう?結構大変そうですよね。

家計簿つけるぞ!って意気込んでも、3日坊主で終わる自信しかない!

メンドクサイ作業をかわりに全自動でまとめてくれるのが、

マネーフォワードMEなんです!

アプリの無料ダウンロードはこちらから ➡︎ 資産の推移を簡単把握 マネーフォワードME

ユーザー数1,280万人超の超大手家計簿サービス

ここまで超ザックリとマネーフォワードMEの説明をしましたが、続いて、実際どれだけ人気があるサービスなの?という疑問にお答えします。

なんと!と言うべきか、やはりと言うべきか、2021年の調査で家計簿アプリ利用率・認知率No.1の座に輝いています。

『マネーフォワード ME』、家計簿アプリおよび資産管理アプリで利用率・認知率No.1を獲得

No.1はすごいけど、たまたま調子が良かっただけでは?!

別の調査でも、家計簿アプリ利用者から最も支持されているサービスだと分かったよ!

お金の管理をしている人で家計簿アプリ利用は41.5%「マネーフォワード ME」が25.5%でトップ、次いで「Zaim」が17.8%

家計簿アプリはたくさんあって競争も激しいのに、すごい!

2012年のサービス開始以降、ユーザー数はなんと1,280万人を超えているらしいよ

さらに、運営会社の株式会社マネーフォワードは東証プライム市場上場企業。

家計や資産は個人情報満載の超センシティブな内容ですから、一流企業だとなおさら安心感がありますね。

アプリの無料ダウンロードはこちらから ➡︎ 資産の推移を簡単把握 マネーフォワードME

ではここから、マネーフォワードME歴6年の私が考えるメリット・デメリットを紹介します。

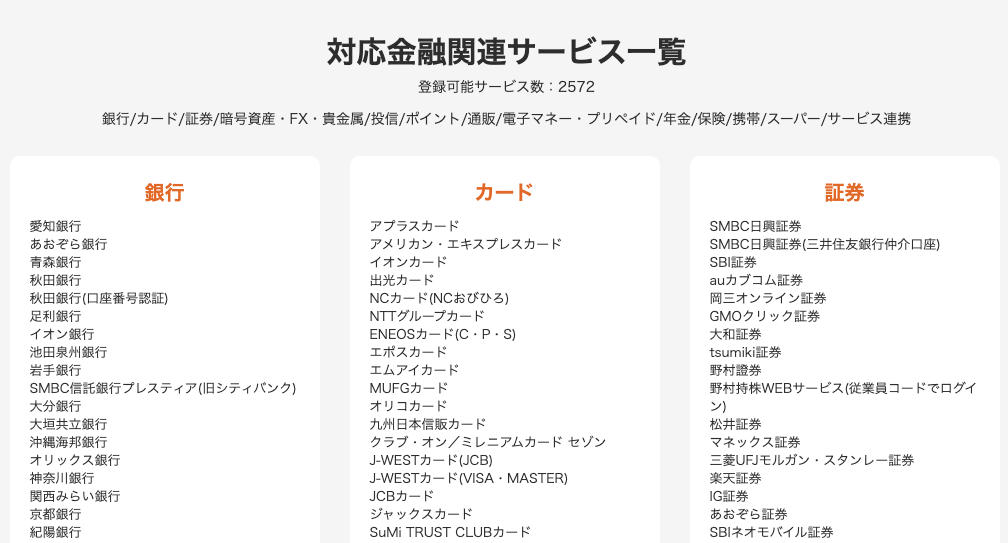

メリット1:連携可能な金融関連サービスが豊富(2,500以上)

2,500以上も連携先があるので、銀行、クレジットカード、証券会社、電子マネー、ポイント、保険など大抵のサービスはカバーされているはずです。

個人的に一番大きなメリットは楽天銀行と連携できること。

楽天銀行は普通金利も高くて人気の銀行だよね!

連携できるのは当たり前じゃないの?

全ての家計簿アプリが楽天銀行と連携可能な訳じゃないから、注意しよう!

実は私、以前別の家計簿サービスを利用していたんですが、楽天銀行と連携できない点がどうしても気になって、マネーフォワードMEに乗り換えた経緯があります。

資産管理の観点から言うと、なるべく多くの金融機関と連携できたほうが便利ですからね。

メリット2:見やすいデザイン、快適な操作性

デザインはサービスを継続して使うモチベーションに直結する部分ですね。

マネーフォワードMEのデザインはシンプルかつ操作性も抜群。

家計簿アプリは基本的に毎日使うもの。操作性にストレスがあると致命傷になりますけど、マネーフォワードMEにその心配は無用です。

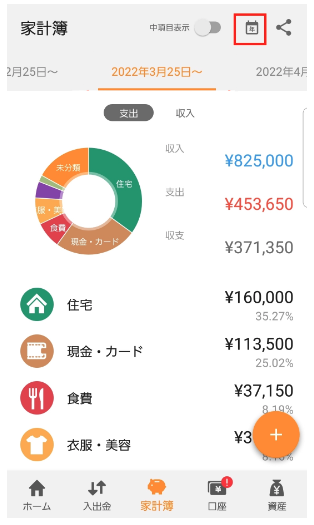

実際のスマホ画面はこんな感じ。

口座別に色分けもされて非常に見やすい。

直感的に操作できる仕様になっているので、使い方がわからない、という事態にはよほど陥らないでしょう。

初めて使う方でもすぐ使いこなせますよ!

無料版でも十分な機能なので、気になる方はこちらからアプリのダウンロードをどうぞ!

メリット3:安心のセキュリティ対策(6年使用してトラブルなし)

家計簿アプリの便利さはわかるんだけど、個人情報の扱いが気になる!

どんな対策がされているか、調べてみました!

銀行口座や証券口座を連携させるサービスであれば、セキュリティが心配になるのは当然ですね。

対策について、公式HPを参考に簡単にまとめます。

- マネーフォワード MEでは、セキュリティを第一にシステムを構築・運用している

- 外部のセキュリティ診断会社からの第三者評価を受けて、サービスを提供している

- 預かるのはログイン情報のみ

- マネーフォワード MEとの通信は、最高水準の暗号方式「2048bit」のSSL証明書を利用した方式を採用

家計簿サービス業者にとってセキュリティトラブルは死活問題ですから、しっかりと対策が練られていますね。

実はユーザー側でできるセキュリティ対策はあまり多くないので、最低限の自衛(スマホのロックなど)はした上で、あとはマネーフォワードMEを信じるほかありません…!w

幸い個人的にも6年間でセキュリティ面のトラブルはゼロです

デメリット1:定期的に連携更新の手間が発生

反対にデメリットも見ていきましょう。デメリットというか、これから使う方に知っておいて欲しいポイントですね。

まず、定期的に連携サービスに再ログイン(再連携)を求められる点です。その都度パスワードなどを入力しなければなりません。

手軽さが売りなのに、なんでこんな面倒なことを?

公式HPによると、セキュリティ上の観点から、設定期間が経過すると自動的にログアウトされる仕組みのようです。

セキュリティ対策と使い勝手は相反するからね

どっちに傾きすぎても良くないから、悩ましい問題ではある

まぁ確かに、連携しっぱなしにもリスクはあるなぁ

なお、ログイン保持期間は最長 30日間まで変更可能ですので、気になる方は「設定」から変更してみてください。

デメリット2:無料版では機能に制限がある

前提として、無料版でも十分に家計管理・資産管理できます(私も5年ほど無料会員でした)。

ただし、連携可能数が10件までという制限が個人的にネックでした。

10件も連携できれば十分じゃない?!

自分名義だけなら問題ないんですけど、

家族の口座も合わせると足らなくて…

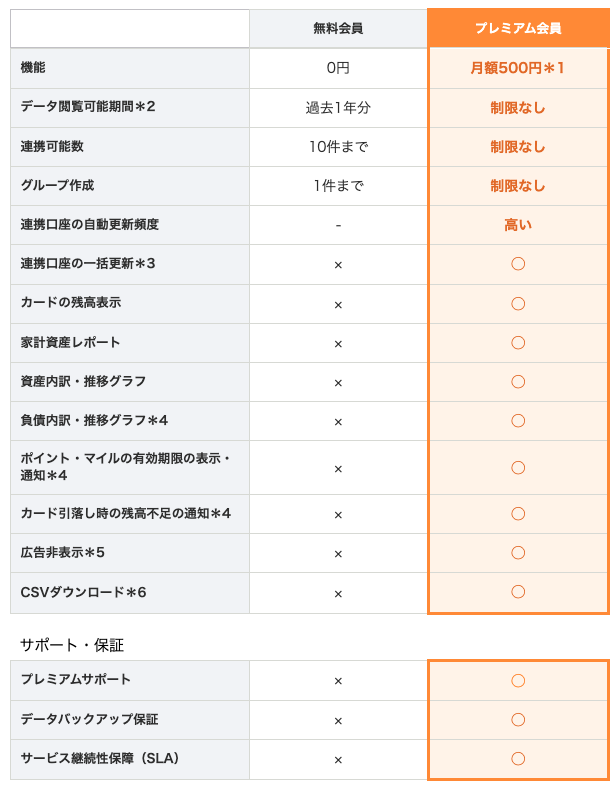

無料会員と有料会員(プレミアム会員)では使えるサービスにこれだけ違いがあります。

プレミアム会員なら上限なしで連携できるので、やろうと思えば家計の全ての入出金を把握できるでしょう。

お金の流れを完璧に視覚化することで家計にも好影響を及ぼすと思います。

実際、公式発表でプレミアム会員は平均月32,770円の家計改善を実感しているみたいです。

月3万円も?本当に?とは正直思いますが、それでも家計改善分でプレミアム会員費500円/月くらいなら余裕でペイできそうですね。

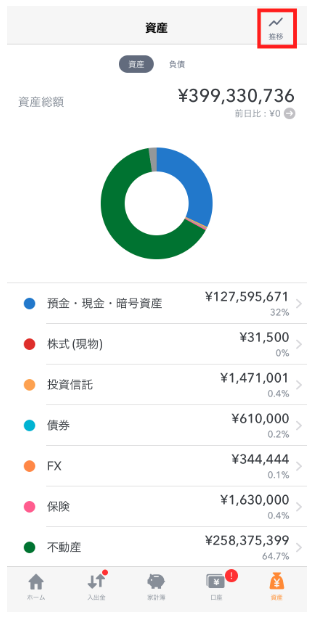

デメリット3:現金と暗号資産が同じカテゴリ

上記画像は公式HP記載のサンプルなのであしからず。(こんなに資産あったらなぁ…)

注目は「預金・現金・暗号資産」の欄。全てまとめて同一カテゴリとなってますよね。

暗号資産は値動きが激しいため、現金と一緒ではなく個別のカテゴリに分けて欲しいです

私のように現金と暗号資産は切り離して考えたい、という方は注意しておきましょう。

どうしても分けたければ、暗号資産はマネーフォワードMEに連携させないのも手ですね。

さて、最後にちょっとしたおすすめ情報を。

私自身も実践している、資産形成のスピードがアップしたアレンジ方です。

以前の記事でも解説している通り、貯金を増やすにはお金の流れを把握し無駄な支出を抑えることが大事です。

まさにマネーフォワードMEがその役目にぴったり!

ただし、家計簿の項目をちょっと変えると家計管理がさらに容易になりなす。

まずこちらがノーマルなカテゴリ分け。

住宅・公共料金・生活費・食費などなど、どれも一般的な項目ばかりですね。これでも全然問題ないんですけど、個人的には細かすぎる気がしました。

家計簿を細かくつけすぎると、逆に支出の無駄に気付きにくくなると思ったんです。項目が多すぎて把握しきれないのではないか、と。

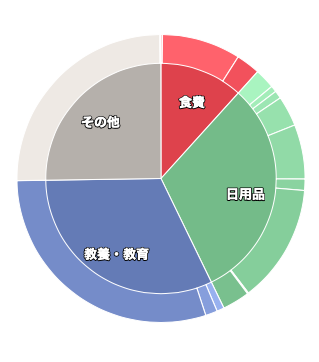

ですので私はこのように管理してます。

項目が少ない!これだけで家計管理できるの?!

大丈夫!まずは大雑把にお金の流れを把握することが目的です

お金の流れはシンプルなほうが、入出金の増減に気づきやすくなりますよね。

なので、大項目を「食費・日用品・教育費・その他・特別な支出」の5項目のみに絞って利用しています。

まず大きな項目で毎月の増減を追い、気になる動きがあれば中項目で詳しくチェックという感じ。

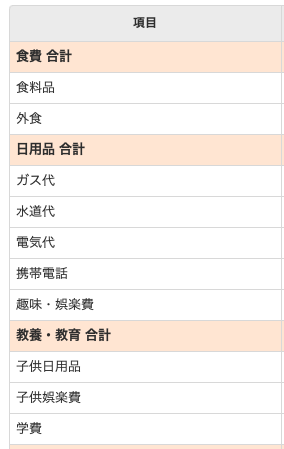

実際に私が設定している中項目はご覧の通り。

例えば「食費」は3つの中項目に分けています。スーパーでの買い物を「食料品」、外食は「外食」、コンビニ利用時は「食品」に。

こうやって実際に使い始めると、利用頻度がスーパーより低かったコンビニ利用の「食品」の支出の高さが気になって、自然とコンビニの利用が減っていきました。(現に上記の画像でも中項目の「食品」がなくなってますね)

食費以外で言えば、毎月コンスタントにかかる費用は全て日用品に組み込みました。

子どもにかかる費用は別にしてるんだね

子育てにいくらかかったのか、項目を独立させておくと将来振り返ったときに楽かなと!

以上、私流のアレンジ方法はシンプルなお金の流れの中から無駄な支出を探し出そう、という趣旨で行っています。

今回はマネーフォワードMEの概要から、実際に6年間使用しているユーザーとしての正直な意見、アレンジ方法などをまとめました!

資産形成の一歩は家計管理から。そして家計管理には家計簿は必須ですね。

まだつけたことがないという方も、過去に挫折した方も、ぜひマネーフォワードMEのラクさを体験してみてください。

あなたの資産形成の一助になれば嬉しいです!

ではでは!

アプリの無料ダウンロードはこちらから ➡︎ 資産管理始めるなら マネーフォワード ME