どうも!東証プライム企業サラリーマンのさらりい(@sararii_blog)です!

私は未就学児の子どもが2人おり、それぞれ18歳時点で教育費(大学の学費と生活費)として1,000万円を準備する予定です。

そこで今回はなぜ目標が1,000万円なのか?どうやって貯めるのか?について解説していきます。

これからお子さんが生まれる方や、漠然と将来の教育費が心配な方の参考になればと思います。

併せて、子どもの進路別に“文系or理系?国公立or私立?実家暮らしor一人暮らし?”といったそれぞれのパターンで学費と生活費でいくらかかるのかもまとめました。ぜひ最後までお読みください!

- 30代共働き、未就学児2人の4人家族

- 夫:東証プライム企業勤務

- 妻:会社員

- 純資産2,700万円

- 投資歴7年(インデックスメイン)

- つみたてNISA、ジュニアNISA、iDeCo利用中

目次

大学4年間のうちに大きくかかる費用は学費と生活費ですね。色々と試算した結果、それぞれ合わせて「1,000万円あればまぁ大丈夫!」と判断しました。

ではその理由を学費と生活費に分解して紹介していきます。

4年間の学費で250万円〜550万円かかる

大学4年間でかかる学費をまず調べると、大体250万円〜550万円と判明しました。

参考記事はこちら→大学の学費は平均いくら?入学料、授業料の総額を分野別に解説 【FP監修】資金を確保する方法

まとめるとこんな感じ。

※6年制の医歯系は学費が跳ね上がり、現実的に自己資金だけでは賄いきれないので本記事では除外します。

| 単位:万円 | 文系 | 理系 |

| 国公立 | 250 | 250 |

| 私立 | 400 | 550 |

国公立では文系と理系で学費の差はないのですね。私立では国公立の2倍前後の学費がかかります。子ども達よ、出来ることなら国公立へ…!(切実)

生活費で160万円〜720万円かかる

次に生活費。実家から通学するのか、一人暮らしをするのかによって費用はバラバラです。4年間ではおよそ160万円〜720万円かかるようです。

参考記事はこちら→大学4年間【学費と生活費】いくらかかる? 一人暮らしと実家、私立大学と国立大学でどうかわる?

| 単位:万円 | 4年間 | 1年間 |

| 実家 | 160 | 40 |

| 一人暮らし | 720 | 180 |

一人暮らしの生活費は年間180万円(家賃と仕送りで1ヶ月15万円)を想定。家賃は首都圏か地方かでも大幅に異なりますが、首都圏を想定して多めに見積してます。

進路別の費用パターン

進路が「国公立or私立、実家or一人暮らし」の各パターンで教育費の目安をまとめました。先述の通り私立では文系と理系で学費に差がありますが、より費用のかかる理系でシミュレーションしています。(単位:万円)

- 国公立×実家→250+160=410

- 国公立×一人暮らし→250+720=970

- 理系私立×実家→550+160=710

- 理系私立×一人暮らし→550+720=1,270

実家通い強すぎますね…

いかがでしょう。この結果を見て我が家では、おおよそ大学入学時点で1,000万円も準備していれば十分と判断しました。もし余ったとしても、大学院進学や留学をした場合の足しになりますからね!

④理系私立かつ一人暮らしのパターンでは1,000万円を超えてしまいますが、そこは親である我々ががんばって稼ぎましょう。もしくは理系を選択した時点で貯金ペースを上げる必要がありそうです。

続いて1,000万円を具体的にどうやって貯めるのか?を解説していきます。我が家の3本柱は「児童手当・ジュニアNISA・現金貯金」です。

1,000万円なんて大金、平社員の僕じゃとても貯められる気がしないよ…

時間を味方にコツコツ貯めれば、決して手の届かない金額じゃないよ!

【現金】児童手当236万円

児童手当の用途は大学進学費用としているので、一切手を出さずひたすら貯めています。

報道にもあるように児童手当の対象年齢が高校卒業まで(月額1万円)に延長されますね。

つまり、高校3年間の36ヶ月×月額1万円=36万円が支給額に上乗せされるので、現行の児童手当総額約200万円と合わせると総額約236万円となります。これだけで国公立大の学費はほとんど賄えてしまいます。

ちなみに多子世帯への増額として、第3子以降は0歳から高校生まで月額3万円となりました。12ヶ月×18年×3万円=総額648万円。子どもが多い分出費もかさむと思いますが、もし満額貯められれば相当な家計の助けとなりますね。

【資産運用】ジュニアNISA500万円

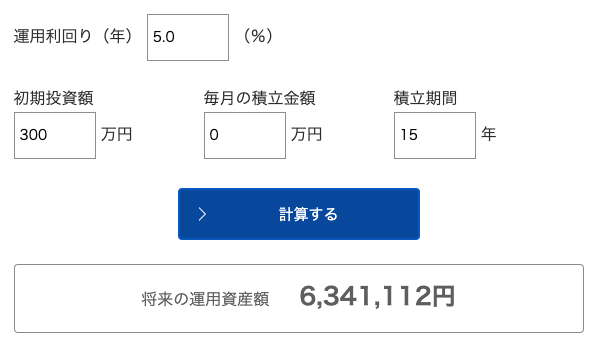

以前からジュニアNISAで資産運用をしていて、現在含み益込みで約300万円の評価額となっています。このまま放置して将来的に500万円程まで膨らむことを期待しています。

その根拠として追加投資なしで15年間保持したシミュレーションをしてみました。投資先はオルカンなので利回りは固めに年率5%としています。

※オルカンの詳しい解説や私の投資方針はこちらの記事にありますので今回は割愛します。

将来の運用資産額としては600万円超という結果に。もっと低めに見積もっても500万円は固いかなぁと思います。

ジュニアNISAは2023年に廃止されるよね

300万円も投資できる枠がない人はどうしたらいいの?!

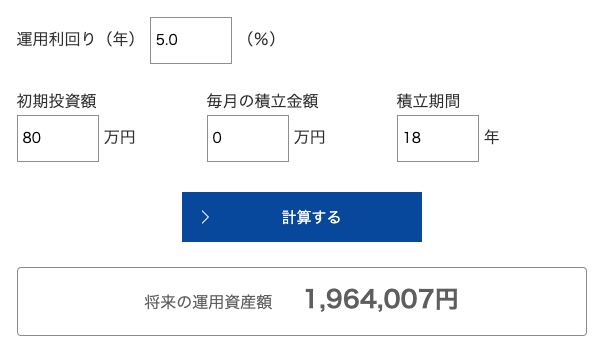

今年の80万円の投資枠をぜひ有効活用したいですね

年率5%の運用利回りだと、18年間放置するだけで80万円が約200万円になる想定です

どうせ廃止されるから…とジュニアNISAに二の足を踏んでいる方がいたら、ぜひもう一度検討してみてくださいね。

また、資産運用で教育費の一部を賄いたいと考えるなら、2024年にスタートする新NISAもうまく活用したいところ。

18歳未満の子ども名義では新NISA口座をつくることはできませんが、親名義の口座で教育費を運用するのも手です。年間投資枠360万円、生涯投資枠上限が1,800万円と非課税枠が大幅に拡大されましたから。

ただし投資の世界に絶対はありません。シミュレーション通りになる確証はなく、元本割れのリスクも伴っています。教育費の全てを資産運用で準備するのではなく、安全資産(貯金)とのバランスを考えましょう。

【現金】貯金250万円

ジュニアNISAで500万円を見込んではいますが、相場状況によってはマイナスもありえるのが投資です。現金での教育費もある程度確保しておきたいので、児童手当とは別に250万円をこれから貯めていく予定です。

教育費用の現金貯金残高は現在ゼロ。ある程度確保していた現金はジュニアNISAに充てました。優先順位的に現金貯金よりもジュニアNISAが高かったため。教育費はインフレしやすいので、小さいうちから現金で持っていても目減りしてはもったいないと考えました。

子どもが18歳になるまでまだまだ10年以上あります。焦らずコツコツ18歳目前で貯め切れればよいかなと。毎月1万円の積み立てと、たまにボーナスから補填していくイメージです。

0歳児の赤ちゃんに高校卒業時点で1,000万円を用意するには、現金でいくら貯める必要があるでしょうか。

先述の通り児童手当満額分の約236万円とジュニアNISAで200万円運用できたとすると、残りは564万円です。

564万円÷18年÷12ヶ月=2.6万円で、毎月約3万円を貯金できればよい計算になります。そこまで無茶ではありませんが、かと言って楽勝な金額でもないですよね。中高生になると別途塾代等でお金もかかりますので、お子さんが中学生になる前までを貯めどきと捉えて、計画的に貯めていきましょう。

最後に我が家の教育費1,000万円の貯め方を再掲します。

- 児童手当:満額貯めて高校卒業時点で約236万円を確保

- 資産運用:現評価額300万円のジュニアNISAを放置し500万円超の運用に期待

- 現金貯金:高校卒業まで10年以上かけてコツコツ250万円を貯金

0歳児のお子さんがいる場合の貯め方です。

- 児童手当:満額貯めて高校卒業時点で約236万円を確保

- 資産運用:2023年中にジュニアNISA上限枠の80万円を投資信託のオルカンに入れて放置(18年後には200万円程に増える見込み)

- 現金貯金:高校卒業まで毎月3万円の積み立てで564万円

最後に自戒を込めて。

ここまで1,000万円の貯め方を熱弁しておきながら言うのもなんなんですけど、一番大事な視点は、教育費の主体はあくまでも「子ども」であり「子どもがしたいこと」を叶えてあげるために貯めるのだ、ということ。

絶対に1,000万円を貯めるんだ!と親だけが鼻息荒くなり目標額への達成を主眼に置くと、おかしな話になってしまいます。

将来の進学に備えて現在の出費を必要以上に絞り、貴重な子ども時代に(本来は払えるお金があるのに)色々な経験をさせてあげられなかったら元も子もないですよね。

いずれにしても無理のない範囲で、時間を味方にしてコツコツ貯めていくことが王道だと思います。

最後までお読みくださりありがとうございました!

ではでは!