- 低収入で生活するのに手一杯。貯金なんて夢のまた夢…

- 貯めたいとは思ってるけど、何から始めたらいいのかわからない

- 社会人になって学生の頃より自由に使えるお金は増えたはずなのに、なぜか貯まらない

こんにちは!東証プライム企業勤務サラリーマンのさらりい(@sararii_blog)です!

唐突につかぬことをお聞きしますが、毎月の貯蓄は思い通りできているでしょうか?

んー節約はしてるつもりだけどなかなかね…

すでに節約意識があってすばらしいね

今回は貯蓄ペースを上げる仕組みづくりを紹介します!

貯蓄ペースを上げる方法は色々ありますが、一般的には“支出を減らす”か“収入を増やすか”の2パターンが考えられますね。

今回は支出を減らす方法について体験談を交えて説明します。

収入を増やす方法に興味のある方は下記2つの記事で解説していますので併せてどうぞ。

支出をできるだけ抑えつつ収入を増やす取り組みを続けていくと、社会人1年目の貯金20万円から現在30代前半で1,700万円まで総資産を増やすことができました。

当時は生活に余裕があるわけではなかったですが、それでも毎月5万円は貯蓄に回せてました。

同じような境遇の方、あなたもきっと貯められるようになるはずです!前向きに取り組んでいきましょうー!

ちなみに記事タイトルの「低収入」に明確な定義はないそうですが、

一般的には年収300万円以下を指すことが多いみたいです

かつては私も年収260万円。がっつり低年収の層に入ってました。

それでは本題、どれも初歩的な内容となっておりますのでお気軽にどうぞ!

目次

1. 家計について考えてみる

2. 固定費を見直す

3. 貯められる仕組みを作る

ざっくり言うと、1ヶ月の生活費を把握し、余計な支出があれば削って、浮いたお金を貯蓄に回すっていうイメージです。

より具体的にするとこんな感じ。

1. お金の流れを把握し、そもそもなぜ貯蓄したいのか考え目標を定める

2. スマホ・車・電気代など、削減効果の大きい固定費を見直す

3. ネット銀行や家計簿アプリを使って、がんばらなくても貯められる仕組みを作る

なんか最初の手順から大変そう…!

順番はそこまで気にしなくてもよいので、

ご自分でやれそうなことを一つでもぜひ実践してみてください。

ただし、 “1. お金の流れを把握し、そもそもなぜ貯蓄したいのか考え目標を定める “の 過程を経ることで貯蓄に対する意識も高まります。余裕があれば初めからチャレンジすることをおすすめします。

1. 家計について考えてみる

まずは、1ヶ月間自分は何にどれくらいお金を使っているのか、支出を知ることからスタートです。

バケツの底に穴が空いていると、いくら水を入れても満杯にならないですよね。

家計も同様で、まずは毎月どれくらいのお金が出ているのか明らかにすることから始めましょう。

どのような方法でも支出がわかればいいですが、ノートに書き出すのが簡単でしょうか。

家計簿アプリを使っているならそれで十分です。

計算をしていると毎月の収入と支出が合わず、使途不明金に出くわすこともあると思います。

使途不明金を見つけられたらグッジョブです!

普段使っている銀行口座や残高のある銀行口座はいくつありますか?

クレジットカードは何枚お持ちですか?

即答できる方はそう多くないと思います。こちらもノートに書き記してみてください。

残高は概算で大丈夫です。

書き出したら、先ほどの工程で計算した生活費を銀行口座やクレジットカードとリンクさせてみてください。

「〇〇銀行から引き落とした現金はたしか食費に使ったな」

という具合です。

ここまでやると、全体の資産額やお金の流れについてだいぶ把握できるようになっているのではないでしょうか

この時点でも説明のつかない使途不明金はありますか?

恐らく多少は残っている方が多いと思いますが、漠然としていた先程と比べると、輪郭が見える程度になっていることと思います。

具体的には、

「〇〇銀行から引き落とした後の現金が行方不明」

のような感じでしょうか。

行方について深追いする必要はありません。

どこに使途不明金が発生しているか、が分かっただけで既にオッケーです。

一連のお金の流れの中にどこかで見えない部分があると、普通はそこにいくらの支出や無駄が発生しているか気付けません。

そもそも見えていないわけですから、意識のしようがありませんよね。

見えていなかった部分が浮き彫りになった

っていうのが大事なんだね!

今までの過程において、恐らく色々な発見があったことと思います。

家計についてだいぶ興味も出てきていると思いますので、ここで次のステップです。

なんのために貯蓄をするのか、1分でいいので考えを巡らせてみてください。

貯蓄の理由なんて深く考えたことなかったなぁ…

ただ少しでも貯金額を増やしたいだけだよ!

そういう方は「貯金が増えた時にやりたいこと」を考えてみましょう!

なぜなら貯蓄目的が「単に貯めること」なのか、それとも

何かしたいことを実現させるために必要な「手段」と捉えられているか、

この違いは大きな分かれ目になると考えるからです。

サラリーマンとして働いている私たちは、一夜にして大金を得られるような夢物語は描きにくいですよね。

ということは、サラリーマン最大の強みの一つである「安定」を武器に、コツコツと時間をかけて貯めていくスタイルが最適解なはずです。

つまり、「なんのための貯蓄か」自分の中で腹落ちさえできていれば、長期間が前提の資産形成においても、途中で心が折れるリスクを軽減させてくれます。

いつまでにどれくらいの貯蓄が必要か、おぼろげでもイメージができれば、自ずと毎月の貯蓄目標額も決まってくるのではないでしょうか。

目的が整理できたら突き進むのみ!

2. 固定費を見直す

前章はちょっと理屈っぽかったですかねw

さて、毎月の貯蓄目標額が決まったら、あとはどうやって貯めるか?考えていきましょう。

これまでの工程で、すでに削れたり価格を安くできるものを見つけていたら、どんどん取り組んでいってください!

参考例として私の体験談を3つ紹介します。

固定費カットの王道ですね!

私の先月の携帯電話料金は税込で約1,600円でした。

格安スマホのBIGLOBEモバイルで1ヶ月3ギガ・音声通話付きのプランを利用してます。

以前はドコモを使っていて月9,000円です。いかに格安スマホの価格がバグっているかわかりますよね…。

本当にいい時代になりましたね!

大手キャリアからの乗り換えで、単純計算で2年間に164,000円のコストカットができていました。

格安スマホへ変えてもう2年になります。通信なども特に不自由なく快適です。

現在は大手も値下げし、楽天モバイルなど魅力的な選択肢も増え、数年前に比べてもさらに恵まれた環境になっていると感じます。

通信会社にこだわりがなければ、ぜひ検討してみてください!

ちなみにBIGLOBEモバイルには「エンタメフリー・オプション」というめちゃくちゃ使い勝手の良いサービスがあります。

エンタメフリー・オプションとは、定額料金でデータ通信量の制限なく、YouTubeなど対象の動画や音楽が楽しみ放題になる、スマホ向けオプションサービスです。通信速度制限中でも、対象サービスは速度制限されることなくサクサク見られます。

引用元:BIGLOBEモバイル

YouTubeやABEMA、dマガジンなどの対象21サービスの通信量が、定額料金でノーカウントになるんです。

携帯料金を抑えつつも、通信量は気にせず動画などを楽しみたい方には心からおすすめします。

より安い電力会社への変更ですね。

手間や生活への影響も少ないので、何から家計を見直せばいいかわからない、という方に特におすすめです。

えっ?電力会社って変えられるの?

日本では2016年から電力の小売全面自由化が始まってるよ!

これまで家庭や商店向けの電気は、各地域の電力会社(東京電力、関西電力等)だけが販売しており、家庭や商店では、電気をどの会社から買うか選ぶことはできませんでした。

2016年(平成28年)4月1日以降は、電気の小売業への参入が全面自由化され、家庭や商店も含む全ての消費者が、電力会社や料金メニューを自由に選択できるようになりました。

引用:経済産業省 資源エネルギー庁

つまり、ライフスタイルや価値観に合わせ、電気の売り手やサービスを自由に選べるようになったのです。

私は2018年に大手電力会社から基本料金0円でんきのLooopでんき![]() に変更をしました。

に変更をしました。

事前のシミュレーションでは年間1万5,000円程度のコストカットができる計算でした。

実際はその後子どもが生まれ、ライフスタイルがガラッと変わってしまいましたので、

変更前後での比較はできておりません。

じゃあなぜおすすめするかというと、

電力会社を変えたところで生活は1ミリも変わらないから、です

そもそも電化製品を使うとき「あ、いま〇〇電力会社が発電した電気を買ってるんだなー」なんて思いながら生活する人なんて稀ですよね。(いたらすみません)

つまり今と同じ生活をしているだけで毎月の電気代が抑えられ、浮いた額を貯蓄に回せるわけで、やらない手はないと思います。

電力自由化がもっと早く実現できていれば、私も低収入時代に迷わず取り組んでいたでしょう。

一個人の見解ですが、電力会社変更のメリットとデメリットをまとめるとこんな感じです。

・手続きが楽。ネットで申し込みが完結。立ち合いも不要(場合による)

・切替え費用は原則無料

・電力会社によっては別途サービスを受けられる(電気とガス、電気と携帯電話などの組み合わせによる

セット割引や、ポイントサービスなど)

・スマホほどにはコストカットできない(私の場合は年間1万5,000円程度の試算)

・電力会社や料金プランは自分で選択しなければならない(プランによっては解約金の設定があるなど、

ある程度下調べする必要がある)

・電気料金が高くなるケースもある

なお、賃貸住まいの方で勝手に変更していいものか気になる場合は、念のため事前に不動産会社へ相談した方が良いと思われます。

私も確認しましたが、特に問題ないという回答でしたので安心して手続きに臨めました。

一番気になるのは、「変更するといくら電気代が抑えられるのか」ですよね。

各電力会社のホームページにシミュレーションが用意されています。

参考までに、私が使っているlooop社でのシミュレーションはこちらです。

電力会社が多すぎて選べない…

という方は、電力比較サイトのエネチェンジを利用するといいでしょう。

エネチェンジ電力比較でシミュレーションするメリット

引用:エネチェンジ 公式サイトより

- 89の電力会社・1437の電気料金プランから、あなたに最適な電気料金プランを見つけられます

- 電力会社を乗り換えて、どれくらいお得になるか簡単にシミュレーションできます

- ランキング形式で安い電力会社を比較できます

- 手続きに関するご相談など、専門スタッフによるお申し込みサポートを受けられます

- エネチェンジ限定キャンペーンを実施している電力会社もあり、さらにお得に乗り換えができます

現在の電気料金と比べてどれほどお得になるか、まずはお気軽に料金比較シミュレーションをしてみてはいかがでしょうか。

夫婦それぞれ独身時代から自家用車を所持していましたが、1台処分しました。

地方在住で車は必須。共働きで感情としては「別に車は手をつけなくていいかー」となりそうなところ。

そこで以下のように要点を整理し、車を所有して得られる価値と費用を天秤にかけた結果、我が家では処分することにしました。

- 週末しか乗らない → せいぜい月に4回 → 年に50回の乗車回数

- 駐車場代+保険代+車検代+その他 → 年間30万円の固定費

- 30万円 / 50回 = 1回 6,000円分! そのお金を払うだけの価値があるか???

思い切りが必要な時は

感情じゃなくて数字で判断しましょう!

車が不要となった際の処分方法はいくつかありますが、買取に出すのがラクでいいと思います。思わぬ副収入になるかもしれませんし。

初めての方でも大手なら対応も安心です。買取実績No.1のガリバーに無料査定を申し込んでみる

ちょっと脱線しますが、家計への意識が高まると支出に敏感になりますよね。

確かに。これって本当に必要かな、ちょっと高すぎないかな

ってつい考えちゃう!

お財布の紐が固くなる時期は誰にでもあると思うよ!

貯蓄体質が染み付いてきている証拠であり、それ自体はとてもいい傾向です。

余計なムダは省くに越したことはありませんが、時には遊びの部分も残しつつ楽しんで貯蓄ライフを送りたいですよね。

それが長く貯蓄を続けられるコツでもあります。

そして大事なことは、その価格に見合う価値があるかどうかをしっかり吟味することではないでしょうか。

そういった物事の本質を見極められる力がつけば、巡り巡って自ずと貯蓄ペースも上がってくるはずです。

クレジットカードをポイント還元率の高いカードに変えることも有効です。

クレジットカードに関して後悔があります。新卒時に作成したポイント還元率0.5%のクレカを数年使い続けていたことです。

当時は還元率で各社に差があることも知らず、ポイントが付与されること自体に満足していました。

今考えるとかなりもったいない…

0.5%でも悪くはないですが、1%以上のカードも多いですからね。

その後楽天カードに変更し現在まで愛用しています。

年会費無料で1%の還元率や楽天市場との相乗効果など非常に使い勝手が良いカードです。

2021年10月現在であれば、三井住友カードも良さそうですね。

ナンバーレスでデザインもカッコいいですし、還元率5%は魅力的すぎます。

なんと私、年収260万円時代に家賃7万4,000円のマンションに住んでいました。(手取り月収に占める割合40%…!)

家賃の高い家に住んで自分にプレッシャーをかけて成長させるんだ!

と鼻息荒かったです

お笑い芸人と同じ発想…!w

その後営業成績も伸び順調に給料も増えていったので、一定の成果はあったと思いますが、いかんせん高すぎました。

試算したところ、この先1年間の家賃総額+更新料の額よりも、引越し代金を加味してでも新居費用の方が数万円安くなったため、迷わず行動しました。

物件探しや引越し準備は面倒ですよね。それでも住居費用は家計に占める割合が高いので、本格的に固定費を抑えたいならおすすめです。

家賃が月1万円下がれば年間12万円も浮きますよ。収入を12万円上げる大変さに比べたらはるかにラクだと思いませんか?

今は引越しの見積を無料で一括取得できるサービスもあり、かなりラクです。

まずは引越し費用の見積を取って、実際に引っ越すかどうかはその後じっくりと考えてもいいと思います。見積を取るだけなら無料ですからね。

無料一括見積はこちらから → 引越しっていくらかかるの?超簡単!無料一括見積り比較!引越し屋

3. 貯められる仕組みを作る

最後に貯められる仕組みの作り方をご紹介します。

今までの過程は全てここに至るための助走に過ぎません。

固定費を見直して浮いたお金はじゃんじゃんこの仕組みで貯蓄に回していきましょう!

ぶっちゃけこのサービスを使ってしまえば仕組みづくりはもう終わりです。

いわゆる先取り貯金ですね。私自身この手法で低年収時代でも毎月強制的に貯めていました。

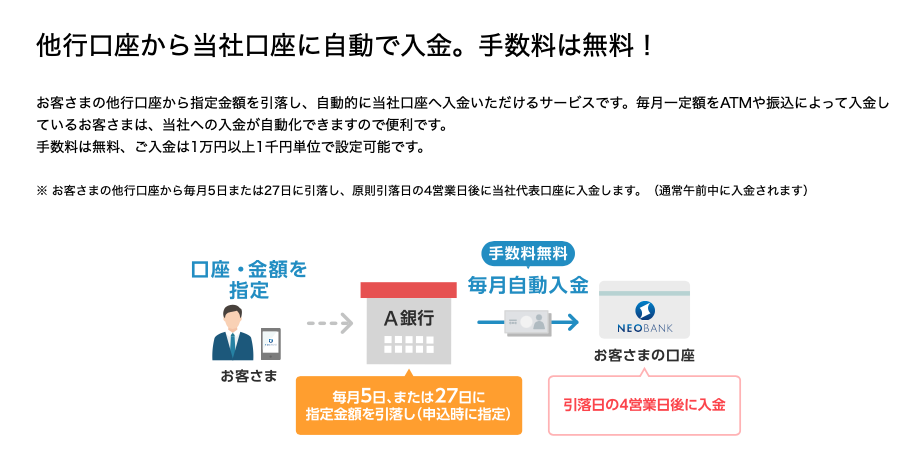

やり方は超簡単!住信SBIネット銀行の定額自動入金サービスを利用する。以上です!

例えば給料日が毎月25日の方だと、27日に自動入金の設定をするだけ!給料日にATMに並ぶ必要もありません!

あとは残ったお金で自由に暮らしてください!

ちなみに、住信SBIネット銀行は個人的に使い勝手が抜群によい銀行No.1です。

かれこれ10年近くお世話になってます

他行宛振込の手数料が無料になるハードルが低かったり、他にも預金者目線で痒いところに手が届く素晴らしいサービスばかりです。

口座未開設の方はぜひ検討してみてください。

NEO BANK 住信SBIネット銀行公式HPはこちら

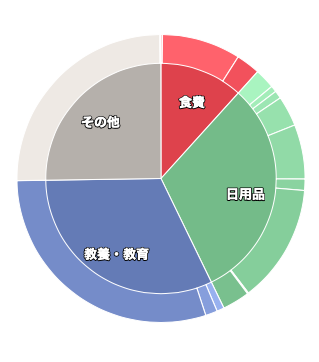

家計簿アプリの絶対王者マネーフォワードME。ご利用中の方も多いのではないでしょうか。

そのまま使っても十分すぎるクオリティなんですが、私は一部をカスタマイズして使っています。

実際の画面をお示しします。ある月の支出を表した円グラフです。

ノーマル設定時より項目が少なすぎですよね。

お金の流れはシンプルに、家計管理のための時間は短く!

という考えで、大項目を「食費・日用品・教育費・その他・特別な支出」の5項目のみに絞って利用しています。

まず大きな項目で毎月の増減を追い、気になる動きがあれば個別に中項目でチェックという流れです。

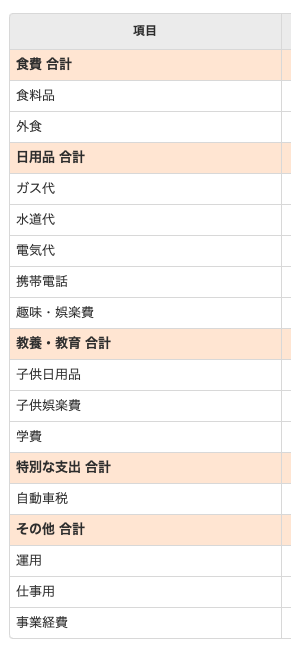

中項目はこんな感じ。

一番上の「食費」に注目していただきたいのですが、あらかじめ中項目を下記のように細分化しています。

- 食料品 スーパーでの買い物

- 外食 その名の通り

- 食費 コンビニでの買い物

このように設定してコンビニでの支出額を把握するようになってから、コンビニを利用する機会が見事に減りました。

月に3,000円程度コンビニで使っていましたが、今はもうほとんどゼロです。現にこの月も項目がありませんよね。

コンビニはコンパクトで便利な反面、やはり割高感が否めません。

よほど差し迫った状況でない限り、食材はスーパーやドラッグストアで購入することで食費を管理しています。

マネーフォワードMEも一度設定してしまえばあとは自動で行ってくれます!

最初こそ少し手間ですが、得られるメリットの方がはるかに大きいです。

がんばらなくても貯められる仕組みを構築しちゃいましょう!

未登録の方はこちらからどうぞ!無料でも十分に使えます。

今回は貯蓄を増やす下記3手順について紹介しました。

1. 家計について考えてみる

2. 固定費を見直す

3. 貯められる仕組みを作る

最後に各章ごとの「具体的にやること」をまとめます。

まずはどれか1つだけでもいいので、始められることから取り組んでみてください。

少しでもあなたの貯蓄に貢献できる内容であったなら嬉しいです。

最後までお読みくださりありがとうございました!

ではでは!