どうも!共働きサラリーマンのさらりい(@sararii_blog)です!

今回の記事では『総資産1,800万円を超えるためにやったこと』シリーズの第3弾、『資産運用編』について書いていきます!

まず前提として、私が30代前半で総資産1,800万円を持つことができた要因は主に下記の3点が挙げられます。

①家計管理でお金の流れを掴み

②転職で収入を上げ

③先取り貯金で強制貯蓄

この辺については第1弾『家計管理編』、第2弾『転職編』の記事でまとめていますので、ご興味ある方はこちらからどうぞ。

ところで、資産運用は3つの要因の中に含まれていないの?

貯蓄額を増やすにはこの3つがベースになるからね。資産運用はサブ的な位置付けだよー

投資で資産を増やすというのは上記3つの要因より効率的な場合もあります。

しかしその反面、元本割れなどのリスクも伴います。

そのため、生活費や直近で使う予定のあるお金は使わず、あくまでも余剰資金を投資に回しているという状態です。

今のところ順調に資産を増やすことができてはいますが、余剰資金での運用のため全体の資産額に占める投資の割合は決して高くありません。

そんな状況を踏まえつつ、私がどんな方針を立てどんな銘柄に投資しているのか、詳しく紹介していきます!

- 生活防衛費用を確保できた。貯蓄ペースを上げたいので資産運用について情報収集している

- 証券会社や銘柄の選択肢が多すぎて選べない。他の人の投資成績を参考にしたい

- 仕事や育児に忙しい社会人にとってオススメの資産運用方法を知りたい

目次

初めに申し上げておきますと、総資産1,800万円のうち投資で増やせた資産額の割合は10%程度です。

ギャンブルのように一発当てて数百万円稼いだ、という類の投資手法ではありません。

私の投資方針は『 長期投資 』これに尽きます。具体的には以下の通りです。

- 100%株式投資(30代で今後の投資期間を十分確保できるのでリスクを取る)

- インデックス連動の投資信託を選ぶ(個別株を吟味する余裕がない)

- 毎月一定額の自動積み立て(相場は読めないのでドル・コスト平均法で機械的に購入)

- 現在の投資先は米国か全世界のみ(手堅く・冒険なし)

- NISAやiDeCoなど税制優遇策を積極活用

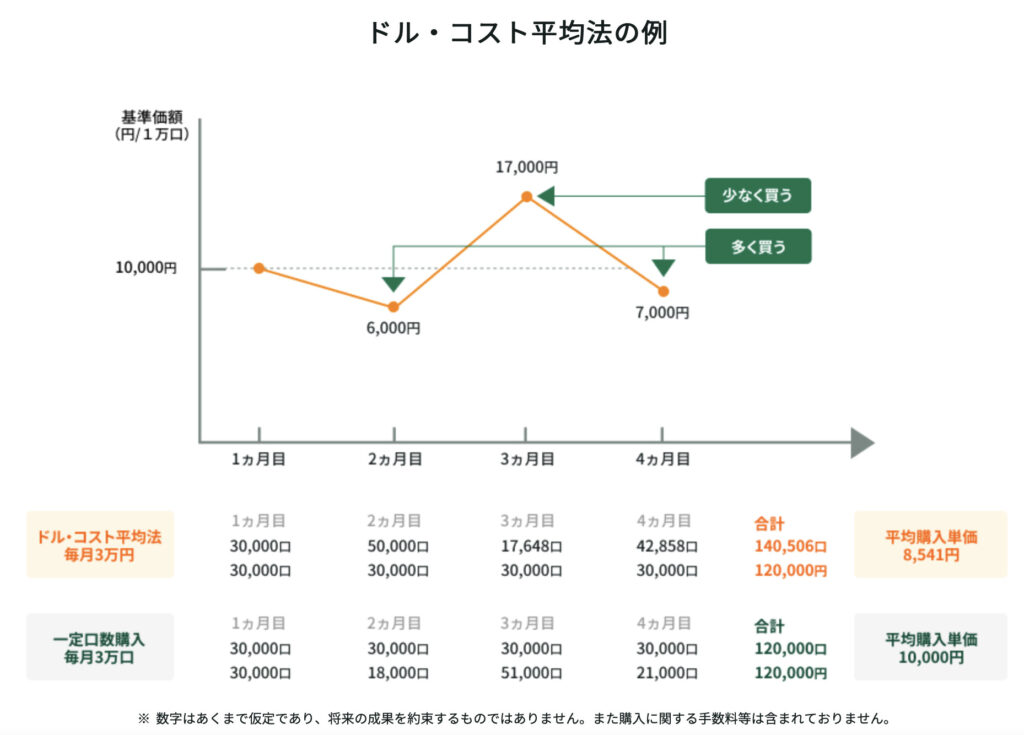

③のドル・コスト平均法については三井住友銀行さんのHPにわかりやすい解説がありましたので、引用させていただきます。

購入額は一定なので、価格が高い時の購入量は少なく、安い時には多く購入できます。

そうすると購入数量を一定にする買い方よりも、平均すると購入単価を抑えられるというものですね。

理想を言えば、ドル・コスト平均法を使わずとも図のように価格が下がった時にたくさん買えればベストです。

ただしいつが最適なタイミングなんて誰にもわかりませんからね。

それにいざ下落局面になった時は「さらに下がるんじゃないか」という恐怖感が常にありますよね。

今が底値だという保証はどこにもないですし。そんな中での新規購入はかなり心理的なハードルが高いと思います。

ですので、私は相場に左右されない毎月固定額を淡々と自動で積み立てていくスタイルをとっています。

まして私たちは日々忙しさに追われている社会人です。

投資にかける時間はなるべく少なくして、他の有意義なことに使いたいですしね。

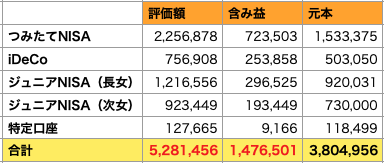

ご覧の通り、2021年11月時点でのトータル含み益は147万円でした。これがお金に働いてもらったお金、です。

総資産1800万円のうち10%弱の割合です。

割合としてはまだまだ少ないかもしれません。

それでも投資期間3年程度ではでき過ぎと言っていい結果となっています。

本当に始めた時期に恵まれました。

では各項目について、保有銘柄・選定理由・現在の積み立て銘柄をそれぞれご紹介します。

つみたてNISA

つみたてNISAの投資目的は老後資金であり、30年後以降までの長期投資を前提としています。

直近の含み益は70万円超。

+47%とめちゃめちゃ調子がいいのですが、感想としては『へーこんなに儲かってるのかー』という程度で、損益についてはあまり気にしていません。

証券口座のサイトを開くのも久しぶりで、今回この記事のために確認したくらいです。

目的が老後資金の場合、資産運用のことを忘れているくらいがちょうどいいのではないでしょうか。

どうせすぐに使うわけじゃないので、成績に一致一憂するのも意味ないことですよね。

仮に暴落が来て半値になった時に、ショックで売ってしまうなんてことがあったらもったいないですからね。

上記画像を見ると銘柄が乱立していますが、現在積み立てているのは以下2つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

たしかそのオールカントリーだと構成比率で米国は6割以上占めているよね!

そんなに高い割合だったら、わざわざ別で米国株を購入する意味はあるのかな??

相変わらず鋭いね…w 確かにそういう考えもある!でも優柔不断で1つには絞りきれなかったんだ…

全世界株を選んだのは、初心者でも簡単に幅広く分散投資ができると考えるからです。

元々は先進国株を購入していましたが、そもそもの目的が老後資金であることを再考し、全世界株に変更しました。

将来この国が伸びる!という予測を立てられる知見もないので、手堅く世界中に投資をしておけば少なからず経済成長の恩恵は受けられるはずです。

テストでいうと満点は取れずとも、80点の合格レベルを期待して積み立てています。

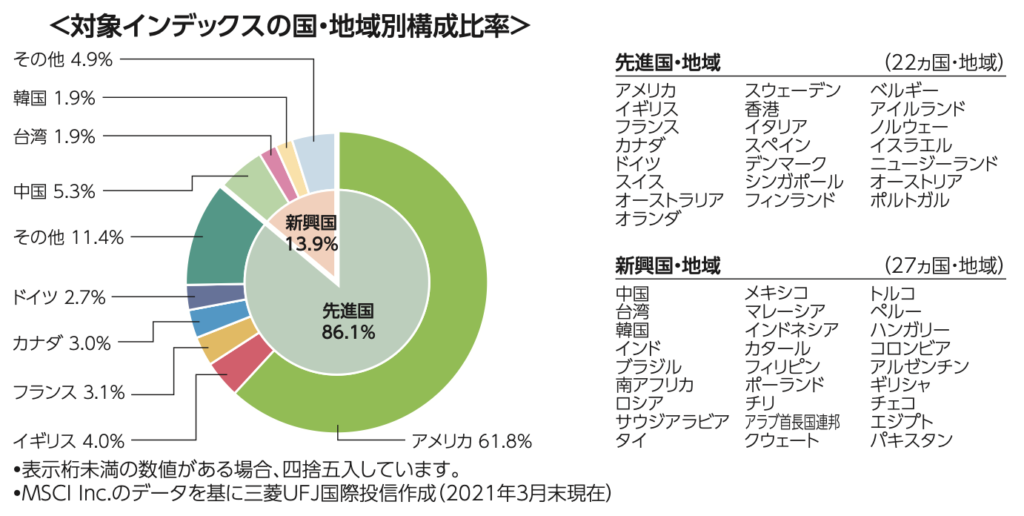

eMAXIS Slim 全世界株式(オール・カントリー) の対象国・地域別構成比率を確認してみましょう。

米国の61.8%が際立っていますが、他の先進国や新興国・地域へも手広く投資できる点も非常に魅力的です。

この割合を見ると、これ以上米国株へ追加投資する意味があるのか、というのはごもっともな疑問かと思います。

全世界株のみへの投資でも十分だと思いますが、しばらくは世界経済を引っ張っていくであろう米国の経済成長の機会を少しでも逃したくない、という心理が働き米国のみへの投資も捨てきれておりません。

それが米国株へも並行して投資を続けている理由です。

他の銘柄選択について補足です。

- 三井住友・DCつみたてNISA・日本株インデックスファンド

- ニッセイ外国株式インデックスファンド

この2つは2018年1月のつみたてNISA制度開始と同時に積み立てを開始しました。

これは山崎元さん著書の下記書籍の影響です。

会話形式でわかりやすく解説されていて投資初心者にめちゃくちゃおすすめの一冊。

私が投資をしてみようと思ったきっかけの本でもあります。

書かれていることを参考に日本株と先進国株インデックスファンドを4:6で持つという手法で始めました。

投資先は変更せずにずっと積み立て続けていくつもりでしたが、その後様々な情報に流されていきましたw

少しでも手数料を抑えようと躍起になったり、新興国をポートフォリオに追加したり。

若干の路線変更を経て現在の積み立て先は全世界株と米国株に落ち着きました。(理由は先述の通りです)

つみたてNISA開始時からずっと楽天カード決済を利用しておりましたが、今年の7月から三井住友カードに変更をしました。

理由はSBI証券と三井住友カードが行っているキャンペーンでの最大3%ポイントバックを利用するためです。

参考:三井住友カード公式HP

【SBI証券】カード積立で最大3%Vポイントプレゼント!スタートダッシュキャンペーン!

こちらキャンペーンの締め切り日が12月10日のようですので、SBI証券で積み立てをされている方はぜひご検討くださいー!(追記:キャンペーン終了しました。2021年12月11日現在)

三井住友カードでは利用額に応じてVポイントが還元されます。このVポイントは現金の代わりに積み立て額へと充当することができお得です。

私の場合ですと毎月33,333円をクレジットカード積み立てにしておりますので、例えばVポイント1000Pを使うと引き落とし額は32,333円に抑えられます。

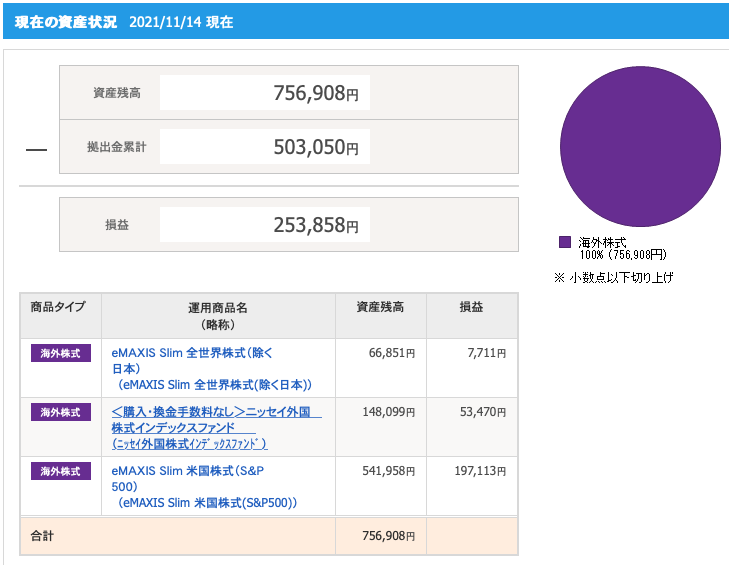

iDeCo

現在積み立てているのは下記商品です。

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 米国株式(S&P500)

選択理由は上記のつみたてNISAと同様です。

iDeCoは年金を自分で用意することが趣旨ですので、老後資金準備用のつみたてNISAと同じ考えで運用しています。

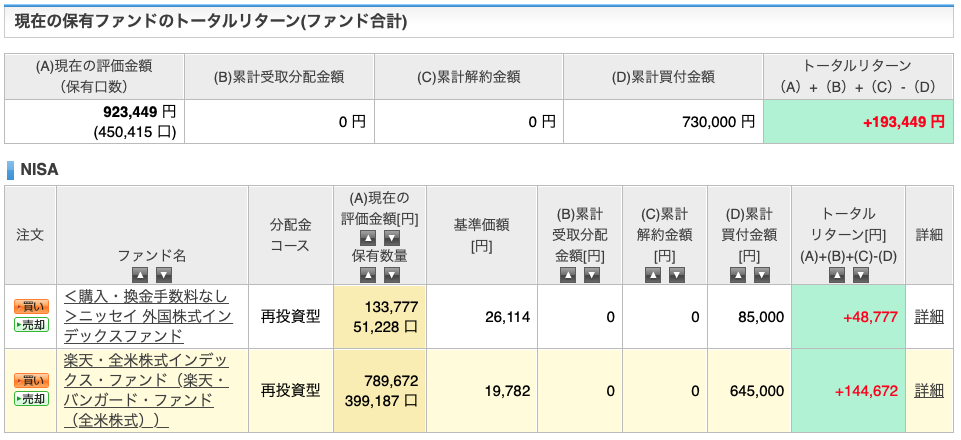

ジュニアNISA

こちらもファンド名が複数ありますが、現在はeMAXIS Slim 全世界株式(除く日本)に月4万円積み立てています。

ジュニアNISAは80万円/年の投資枠があるため、このままだと4万円×12ヶ月=48万円で、32万円余ることになりますね。

残りは買い増したいタイミングでその都度購入しています。

手間を考えれば積み立て額を引き上げ、80万円まで自動で積み立てられる設定にしておいたほうが楽ですよね。

あえて余地を残しているのは、投資の勉強の意味合いが大きいです。

- いざ価格が下がった時に自分はどういう判断軸で購入に踏み切るのか。

- これから価格が下がりそうだと言われているから、もう少し待ってみよう。

- なんだ、実際は下がるどころか上がっているじゃないか。

- 専門家と呼ばれる人を盲目的に信じてもいいことはないな。

- 結局、毎月一定額を購入するドル・コスト平均法がベストなんだな。

この1年だけでもこのように様々な学びがありました。これらは自動買付の設定をしていたら得られなかった経験です。

現在は楽天・全米株式インデックス・ファンドを月4万円積み立てています。一人目同様買い増しのための余白を残しています。

一人目で全世界を選択しているので二人目では米国を選びました。

特定口座

現在の評価損益は+9,166円ほど。特定口座での運用は最近始めました。

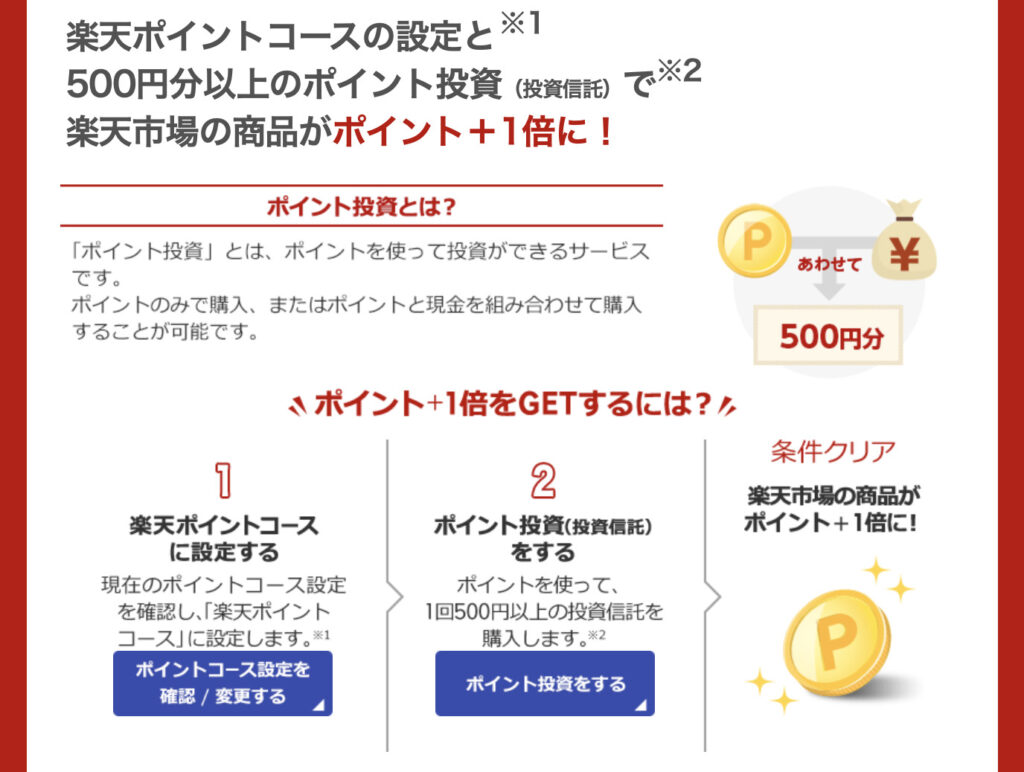

こういう制度があるためです。

引用:楽天証券

楽天経済圏で生きている身として楽天市場でのポイント+1倍はかなりありがたい制度です。(※条件変更に伴い2022年4月以降SPU対象外)

この特典を得るために楽天証券で毎月500円だけ積み立てています。

楽天SPUについてはこちらでもまとめています。

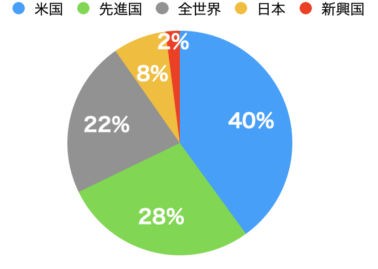

つみたてNISA、iDeCo、ジュニアNISA、特定口座で保有する全ての商品を投資先ごとに分けてみました。

米国が40%と高い割合を占めています。

そして先進国や全世界の構成比のうち半分以上が米国ということも考えると、実質私のポートフォリオ上では6割近くが米国ということになります。

少し偏りすぎのような気もしますが、現状では最適解の一つだと信じこれからも積み立てていこうと思っています。

証券会社はSBI証券と楽天証券を利用しています。使い分けは以下の通りです。

- SBI証券:つみたてNISA、iDeCo、一人目ジュニアNISA

- 楽天証券:特定口座、二人目ジュニアNISA

SBI証券を選んだ理由について。

2018年のつみたてNISA開始当時からSBI銀行のヘビーユーザーであったため、資金移動のしやすさからSBI証券を選びました。

楽天証券も使用している理由は以下の通りです。

・初心者にとってSBI証券のサイトは少し使いにくい印象があったから

・口コミで楽天証券の使い勝手の良さが評判だったから

・楽天証券 × 楽天カード決済で1%ポイントが受けられるから(上限5万円/月)

どちらもネット証券ですが取引時に不安に感じる点はなく、おすすめの証券会社です。

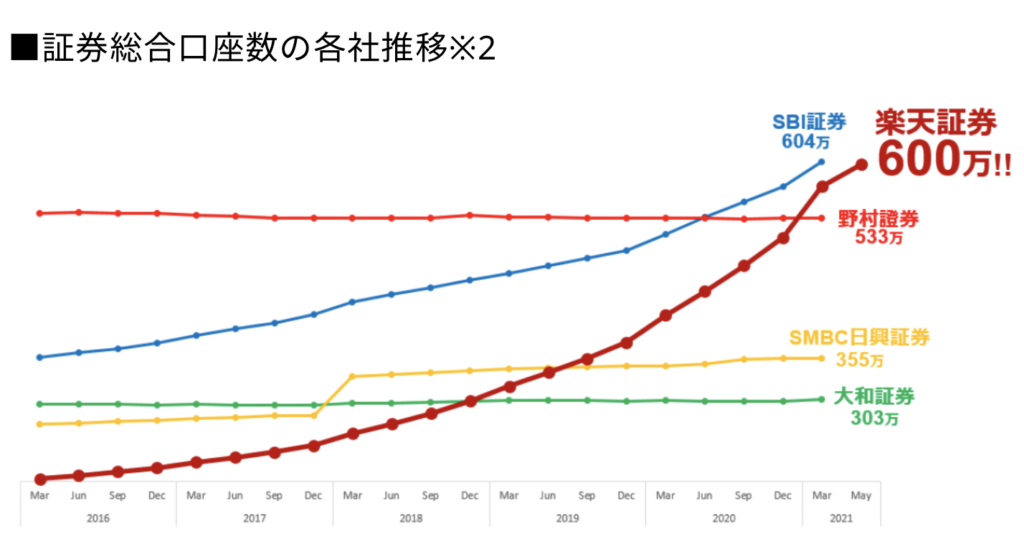

両社の実績は口座数にも表れています。

2021年5月19日に楽天から発表された楽天証券、証券総合口座600万口座達成のお知らせに下記グラフが載っていました。

SBI証券と楽天証券の口座数の伸びが目立ちますね。

みんなが使っているから安心、と言いたいわけではありません。

それでも証券会社をどこにしようか迷われている方がいたら参考にはなるグラフだと思います。

2018年から投資をスタートした私はそれまで資産運用の経験はありませんでした。

どちらかといえば投資に対して「危険」や「ギャンブル」といったネガティブなイメージを持っていたくらいです。

そんな私がなぜ投資に興味を持ったのかと言うと

『どうせ将来に向けてお金を貯めているのなら、そのうちの何割かはリスクを取ってみてもいいんじゃないか』

という考えが芽生えたからです。

ちょうど子供が産まれ、家計に対して意識が一層高くなっていた時期でした。

『お金はあるに越したことはない。子どものためにも今のうちからできるだけ貯めておこう』

と息巻いていたことを覚えています。

そんな中で『いよいよつみたてNISAが始まる!』と頻繁に放送されていたテレビCMを見て興味が湧き、前述した書籍などで投資について知識をつけていきました。

そして気がついたら3年経っていたという感覚です。

『絶対に儲けてやろう』とか、逆に『一円でも元本割れしたら嫌だな』という気持ちだったら続けていられなかったかもしれません。

特に昨年のコロナショックはマイナス幅も大きかったですからね。

長期的な視点を持つことによって、仮に含み損が増えたとしても心の余裕を保ちやすくなるはずです。

目先の上げ下げに一喜一憂せず、運用目的をブレずに追いかけ続けようと思います。

このブログでは今後も定期的に成績を公開していきます。これから先大きく損が出るような時もあるでしょう。

それでもありのままをお伝えします。

調子のいい時は皆様が資産運用を行う後押しとなり、辛い時期には一緒に耐えて継続のお供となるような発信となれば幸いです。

時間を味方に、長期目線で一緒に資産を増やしていきましょう!

ではでは!