どうも!東証プライム企業サラリーマンのさらりい(@sararii_blog)です!

このブログでは定期的に資産状況や投資戦略を紹介していますが、今回は2024年から始まる新NISAの投資方針を解説していきます。

- 30代夫婦共働き4人家族

- 本人:東証プライム企業サラリーマン

- 妻:正社員フルタイム

- 未就学児2人

- 純資産2,400万円(うち投資額約1,000万円)

- 投資歴7年(インデックス+VYM)

ではさっそく結論から、私の新NISAの投資方針は以下3つです。

- 新NISA投信方針① 1,800万円の投資枠を最短の5年で埋める(年間360万円×5年)

- 新NISA投資方針② 成長投資枠はVYM一択(1,200万円分)

- 新NISA投資方針③ つみたて投資枠はオルカン一択(600万円分)

それぞれ詳しく説明していきます。

目次

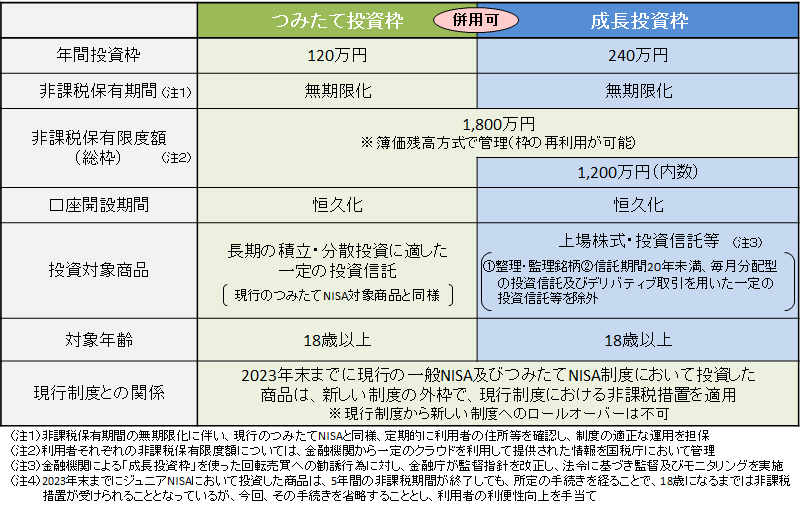

新NISAの生涯投資上限枠は1,800万円と設定されていますね。年間にすると上限は360万円(成長投資枠240万円+つみたて投資枠120万円)。360万円×5年で1,800万円を最短で埋める予定です。

普通のサラリーマンがそんな大金をどうやって準備するのか?

さっそく元本の内訳を解説していきます。

1,050万円は確保済み

上限枠1,800万円のうち、1,050万円は既に確保しています。(950万円の現金と100万円分のVYM)

950万円の現金は目的なしに貯金をしていた結果ここまで膨らんでいました。以前から使い道に悩んでいて、もともと特定口座でVYMを購入しようと考えていたくらいだったので、新NISAが出てきたのはラッキー。

100万円分のVYMは現在特定口座で運用してます。新NISAの練習用に買ってみました。

実際に分配金をもらったり税金を取られる経験をしておくことで、新NISA開始時でもスムーズに買い進められるなと。

ですので、新NISAにてVYMを購入する際は売却します。

特定口座でのVYMは含み損を抱えていますが、5年後の2028年までに上がってくれればいいです

目先の株価は気にしていません

240万円分はクレジットカード払い(毎月5万円×4年)

毎月のクレカ払いによる積み立てで240万円分を投資します。

期間は2024年1月から2027年12月までの丸々4年間。毎月5万円×48回ですね。なぜクレカ払いかというと、クレカつみたてによって得られるポイントをゲットしたいからです。

証券会社は今もつみたてNISAでお世話になっているSBI証券を継続。三井住友カードゴールド(NL)にてつみたて設定しているので、支払額の1%のポイントを毎月得られます(上限500ポイント)。

毎月500ポイント×48回でトータル24,000ポイントも貰えるのでお得!

残り510万円の貯め方

最後に残り510万円の準備について。(1,800万円ー1,050万円ー240万円=510万円)

おさらいすると新NISAの年間投資上限額は360万円ですね。ということは、2024年から投資を開始して最短5年で1,800万円を埋めるとすると、2028年に最後の360万円分が必要となります。

ですので510万円のうち360万円は2028年までに貯められればOK。そして残り150万円は2027年までに確保できればよいことになります。

我が家の年間貯金額はだいたい200万円なので、このままのペースであれば無理なく貯められるはずです。格安スマホなどで固定費を下げつつ先取り貯金でコツコツ貯めていきます。

貯金のコツはこれらの記事で解説しています!

新NISAには成長投資枠とつみたて投資枠が準備されていますね。このうち成長投資枠は限度額が1,200万円(年間上限240万円)までと定められていて、私はVYM一本でいくつもりです。

その理由を解説します。

VYMとは

まずはVYMの概要を少し。

VYM(バンガード・米国高配当株式ETF)は高配当株式に投資することで、配当利回りの高いポートフォリオを構築することを目的とした米国の上場投資信託(ETF)です。

ざっくり特徴です。(構成銘柄数や経費率は2023年2月末時点)

- 高い配当利回り:過去平均約3%(元本1,200万円だと税引年間約40万円)

- 安定した増配が見込める:過去10年間の平均年間増配率は約6.5%

- 構成銘柄数が多い:465銘柄に分散

- 経費率が低い:0.06%

なぜ高配当ETFのVYMに投資するのか

VYMの分配金は確かに魅力だけど、インデックスファンドのように分配金の出ない銘柄のほうが投資効率はいいんじゃない?

分配金が欲しいんですw

インデックスファンドはつみたて投資枠で購入するよ

分配金でちょっと豪華な外食や旅行に行きたいんです!1ヶ月で3万円ちょっと得られる計算ですからね。売却せず保有し続ければ増配でさらに増えていきますし。

VYMだとNISAとはいえ米国では課税されちゃうよね

税金を考慮すると国内の高配当株でもいいのでは?

国内の高配当株を一つ一つ吟味する時間も手間も知見もないから…

それに長期保有するから自動で分散が効くVYMの方が何かとラクかなと

米国の高配当系ETFだと他にもHDVやSPYDが有名だよね

どうしてVYMだけなの?

VYMだけで400銘柄以上の分散が効いているし、

なるべくポートフォリオはシンプルにしたいので!

VYMはインカムもキャピタルも両方狙えるETFなので、長期保有を前提とすると安心感がありますね。

いくら配当利回りが高くても株価が下がってしまっては元も子もありませんからね。

続いてつみたて投資枠の解説です。

成長投資枠に1,200万円を使うので、つみたて投資枠には600万円分(年間上限額120万円)を割り振ることができます。

今のところ銘柄はオルカンにする予定です。

オルカンとは

人気商品なのでご存じの方も多いと思いますが、オルカンの概要も少しだけ。

名称はeMAXIS Slim 全世界株式(オール・カントリー)で、略してオルカン。世界中の主要株式市場に投資することを目的とした、三菱UFJ国際投信が運用する投資信託です。

特徴(投資対象国や信託報酬は2022年9月末時点)

- 平均的な利回りは年利8.98%が目安(やさしい投資信託のはじめ方より引用)

- 日本を含む世界中の株式に分散投資が可能:対象は先進国23カ国・新興国24カ国

- 低コスト:信託報酬0.1144%以内(税込)/年

- 投資効率が良い:VYMとは異なり、分配金を出さない代わりに利益は再投資

なぜインデックスファンドのオルカンに投資するのか

オルカン(インデックスファンド)に投資する目的を教えてください!

老後資金確保のためだよ

実は今回の新NISAのつみたて投資枠600万円分以外にも、現行つみたてNISAで300万円分(含み益込)、iDeCoで100万円分(含み益込)の合計1,000万円分はインデックスファンドを保有しています。

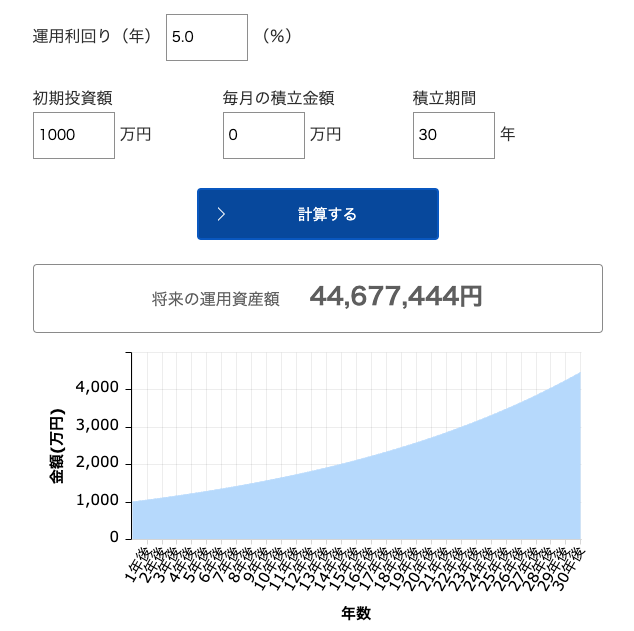

iDeCoはずっと継続しますが、この1,000万円を老後まで約30年間寝かしておくだけで老後資金は十分だと考えています。利回り5%と仮定すると、追加投資せずとも30年後には4,400万円程度になる見込なので。

インデックスファンドの王道といえばS&P500に連動する商品もあるよね

どうしてオルカンにしたの?

大きな理由は「米国一国集中をなるべく避けたい」から

成長投資枠で米国高配当ETFのVYMに1,200万円を突っ込むわけで、さらにインデックスでも米国株のみでは余りに偏りすぎと判断しました。

まぁオルカンでも米国の構成比は60%以上を占めているので、結局は米国に集中投資してしまうんですけどね。

それでも、メンタルを安定させるために分散させておきたいなと。気休めでもいいので。

自分が安心して投資を続けられる心理的安全性を築くことが、長期を前提としたインデックス投資に必要なことではないでしょうか。

最後に新NISAの投資方針を再掲します。

最短5年で1,800万円を投資に回すためにはあと510万円の資金が必要です。今後もムダな支出カットと給料アップに励み、投資に回せるお金の量を増やしていきます。

2024年から毎年360万円を順調に新NISAにて運用できた場合、2028年以降の生活をイメージしてみると…

「老後資金の心配なし・VYMの分配金は好きに使える」

こんな状態になります。経済的にも精神的にもかなりラクになりそうです。

せっかく国が新NISAというお得な制度を用意してくれたので活用しない手はないですね。新NISAの考え方について何か参考になる部分があれば嬉しいです。

ではでは!